損益分岐点を見つけよう!

転職の質問

先生、転職を考えているのですが、リスキリングにお金と時間がかかるので、なかなか踏み切れません。何か良い考え方の手順とかってありますか?

転職研究家

そうですね。転職活動とリスキリングは、お金と時間のコストがかかりますね。将来の収入アップという利益と、今の仕事での収入、そしてリスキリングのコスト、これらを整理して考えてみるのはどうでしょうか? 損益分岐点分析のように、費用と収入の関係性を分析する『CVP分析』という考え方があります。

転職の質問

CVP分析ですか? 初めて聞きました。もう少し詳しく教えていただけますか?

転職研究家

はい。CVP分析とは、コスト、販売量、利益の関係を分析する手法です。リスキリングの場合、コストは受講料や教材費、それにリスキリングに使った時間分、今の仕事ができなかった分の収入減もコストと考えることができます。販売量は、あなたが持っているスキルをどれだけ仕事で活かせるかの量、利益は転職後の収入アップ分と考えることができます。これらの関係を分析することで、リスキリングの効果や転職の損益分岐点が見えてきます。

CVP分析とは。

『費用・数量・利益分析』は、転職や学び直しを考える際に役立つ会計用語です。これは、『費用』『販売数量』『利益』のそれぞれの頭文字をとったもので、利益と販売数量、費用の関係を分析する方法です。経営管理に役立つ分析手法の一つです。

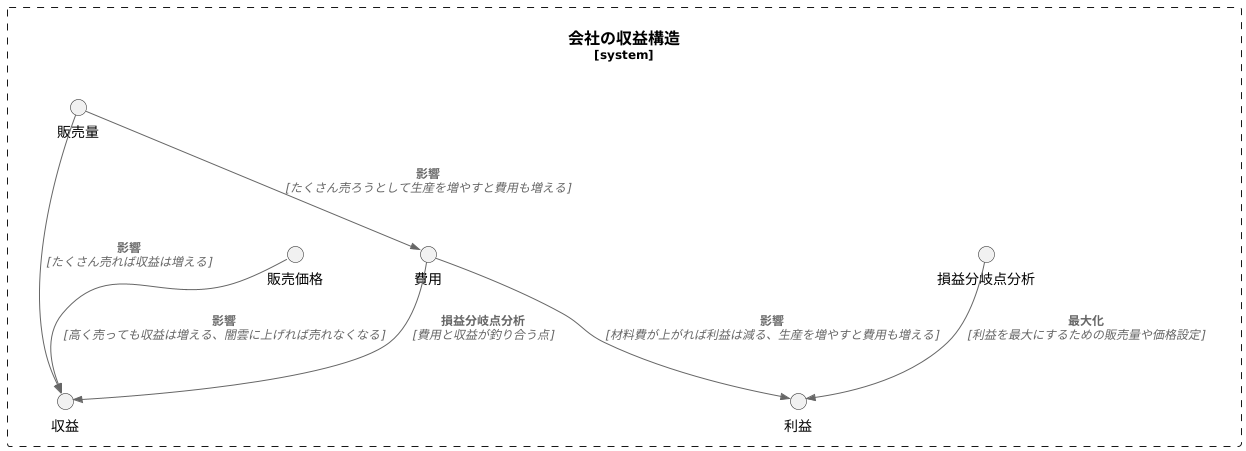

費用と利益の関係

会社を営む目的は、ほとんどの場合、利益を得ることです。利益を上げるためには、費用と収益の釣り合いをしっかり理解することが欠かせません。費用には、製品を作るための材料費やそこで働く人たちの給料など、生産量に応じて変わる変動費と、事務所の家賃や管理部門の人の給料のように、生産量に関係なく一定額かかる固定費があります。変動費は製品を一つ作るごとに増えますが、固定費は一度決めるとしばらくは変わりません。

一方、収益は、販売量と販売価格の掛け算で決まります。たくさん売れば収益は増えますし、高く売っても収益は増えます。しかし、闇雲に価格を上げれば売れなくなることもありますし、たくさん売ろうとして生産を増やすと費用も増えるので、単純ではありません。

費用と収益、そして販売量の三者は複雑に関係しあい、最終的な利益額が決まります。材料費が上がれば利益は減りますし、販売価格が上がれば利益は増えます。また、たくさん売れれば利益は増えますが、売れなければ費用だけがかさみ、利益は減ってしまいます。

そこで、費用、販売量、利益の関係を分析するために、損益分岐点分析という便利な道具があります。これは、どのくらい売れば利益が出始めるのか、つまり費用と収益が釣り合う点を見つける分析方法です。この分析を使うことで、会社の収益構造、つまり、費用と収益の関係性がどうなっているのかを詳しく知ることができます。これにより、利益を最大にするための販売量や価格設定などを考えることができます。

損益分岐点の重要性

損益分岐点は、事業の採算性を測る上で欠かせない重要な指標です。この点は、収益と費用がちょうど釣り合う場所を示しています。言い換えれば、利益も損失も発生しない売上高または販売数量のことです。損益分岐点を上回る売上を達成できれば利益が生まれ、下回れば損失が生じます。

損益分岐点を把握することで、事業の現状を正しく理解し、将来の経営判断に役立てることができます。例えば、新しい事業を始める際に、どれだけの売上を上げれば利益が出始めるのかを予測できます。また、既存事業を拡大する場合にも、必要な売上高を算出し、投資に見合う利益が得られるかどうかを判断する材料となります。目標とする利益を達成するためには、どれだけの売上高が必要なのかを逆算することも可能です。

損益分岐点の計算は、費用を固定費と変動費に分類することが重要です。固定費は、売上高に関係なく一定額発生する費用で、例えば家賃や人件費などが該当します。変動費は、売上高に応じて増減する費用で、材料費や販売手数料などが該当します。これらの費用と販売価格を基に計算することで、損益分岐点を算出できます。

損益分岐点分析は、経営における様々な意思決定に役立ちます。価格設定、販売戦略、費用削減策などを検討する際に、損益分岐点を意識することで、より効果的な施策を立てることができます。また、事業の安定性を評価する指標としても活用できます。損益分岐点が低いほど、少ない売上でも利益を確保できるため、経営の安定性が高いと言えるでしょう。

損益分岐点分析は、事業の健全な運営に欠かせないツールです。この分析を通じて、事業の現状を把握し、将来の成長に向けた戦略を練ることが、事業の成功へと繋がります。

| 損益分岐点の定義 | 損益分岐点の活用 | 損益分岐点の計算 | 損益分岐点分析の活用 |

|---|---|---|---|

| 事業の採算性を測る重要な指標。収益と費用が釣り合う点。利益も損失も発生しない売上高または販売数量。 |

|

|

低いほど安定性が高い |

損益分岐点の算出方法

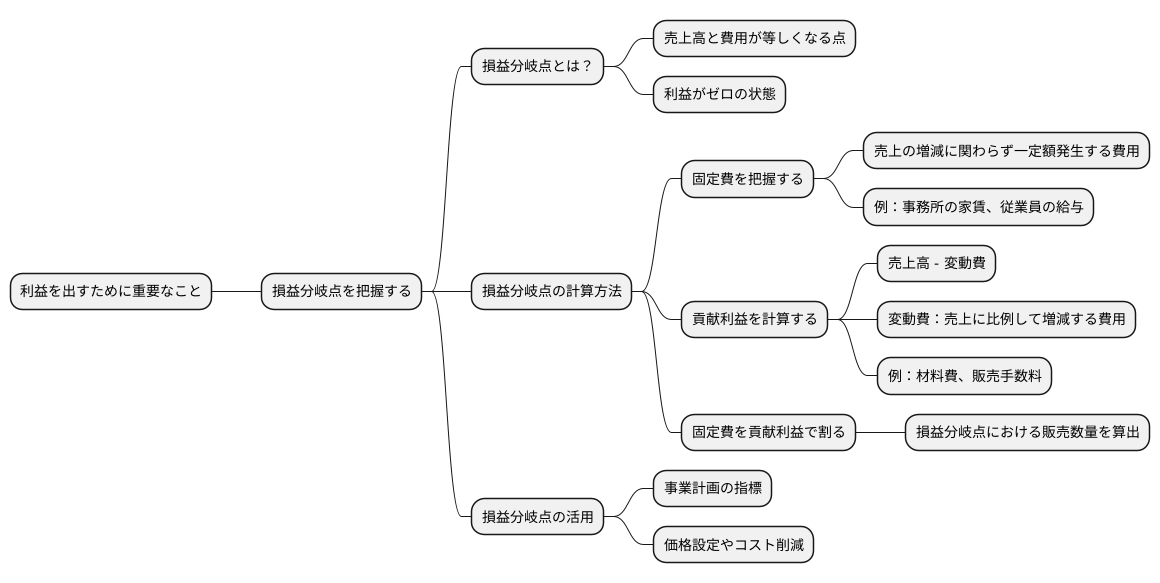

商売を始める、あるいは事業を続けていく上で、利益を出すことはとても大切です。利益を出すためには、まずどれだけの商品やサービスを売れば赤字にならないのかを把握する必要があります。この赤字と黒字の境目となる点を損益分岐点といいます。損益分岐点を計算することで、事業の採算性を見極め、経営の舵取りを適切に行うことができます。

損益分岐点を計算する方法はいくつかありますが、基本的な考え方は売上高と費用が等しくなる点を見つけることです。売上高から費用を引いたものが利益ですから、売上高と費用が等しいということは利益がゼロの状態、つまり損益分岐点を意味します。

具体的には、まず事業全体の固定費を把握します。固定費とは、売上の増減に関わらず一定額発生する費用のことです。例えば、事務所の家賃や従業員の給与などが挙げられます。次に、商品一つを売った時の売上高から、その商品を作るのにかかった費用(変動費)を引きます。これを貢献利益といいます。変動費とは、売上に比例して増減する費用のことで、材料費や販売手数料などが該当します。

そして、固定費を貢献利益で割ることで、損益分岐点における販売数量が求められます。例えば、固定費が100万円、貢献利益が1個あたり200円だとすると、損益分岐点の販売数量は5000個になります。つまり、5000個売れば赤字にはならず、5001個目から利益が出始めるということです。

この損益分岐点の販売数量は、事業計画を立てる上での重要な指標となります。目標とする利益を達成するためには、少なくともこの数量以上の販売を見込む必要があります。また、販売価格や変動費、固定費の変化が損益分岐点にどう影響するのかを分析することで、価格設定やコスト削減など、経営を効率化するための具体的な対策を立てることができます。

安全余裕率

お金を稼ぐ活動において、どれだけの余裕があるのかを知ることはとても大切です。損益分岐点、つまり利益も損失もない状態になる売上高を知るだけでなく、安全余裕率も重要な指標となります。安全余裕率とは、現在の売上高が損益分岐点をどれだけ上回っているかを示す割合のことです。

たとえば、損益分岐点が800万円で、現在の売上高が1000万円だとします。この場合、売上高は損益分岐点を200万円上回っています。安全余裕率は、この200万円を現在の売上高である1000万円で割ることで計算できます。つまり、200万円 ÷ 1000万円 = 0.2、つまり20%となります。

この安全余裕率が高いほど、経営状態は安定していると考えられます。たとえば、安全余裕率が50%の会社は、売上高が半分になっても利益が出続けることになります。これは、売上が大きく落ち込んでも、すぐに損失を出してしまう心配が少ないことを意味します。つまり、経営の安定性は高く、不測の事態にも対応しやすい状態にあると言えるでしょう。

逆に、安全余裕率が低い場合は注意が必要です。たとえば、安全余裕率が5%の会社は、売上高が少し落ち込んだだけでも、損失を出してしまう可能性があります。これは、損益分岐点ギリギリで経営していることを示しており、わずかな市場の変化や顧客の動向にも大きく左右されてしまう危険性があります。

このように、安全余裕率を把握することで、経営上の危険性を正しく評価することができます。安全余裕率が低い場合は、売上増加のための新たな方法を考えたり、経費削減に取り組んだりする必要があるでしょう。また、新たな事業展開を検討する際の判断材料としても、安全余裕率は有効活用できます。新たな投資を行う前に、現在の事業の安全余裕率を把握することで、投資による影響を予測し、より的確な意思決定を行うことが可能となります。

| 項目 | 説明 | 例 |

|---|---|---|

| 損益分岐点 | 利益も損失もない状態になる売上高 | 800万円 |

| 安全余裕率 | 現在の売上高が損益分岐点をどれだけ上回っているかを示す割合 | (1000万円 – 800万円) ÷ 1000万円 = 20% |

| 安全余裕率が高い場合 | 経営状態は安定している。売上高が減少しても利益が出やすい。 | 安全余裕率50%の会社は、売上高が半分になっても利益が出続ける。 |

| 安全余裕率が低い場合 | 経営状態は不安定。売上高の減少によりすぐに損失が出る可能性がある。 | 安全余裕率5%の会社は、売上高が少し落ち込んだだけでも損失が出る可能性がある。 |

経営判断への活用

経営判断において、損益分岐点分析(CVP分析)は非常に役立ちます。これは、売上高、費用、利益の関係性を明らかにする手法であり、様々な経営判断を支える重要な情報を提供します。

例えば、新しい商品を市場に投入する際、価格設定は重要な要素となります。CVP分析を用いることで、目標とする利益を達成するために必要な売上高や販売数量を予測することができます。適切な価格設定を行うことで、売れ行きを伸ばすと同時に、利益も確保することが可能になります。また、販売戦略の立案にも役立ちます。どの販売経路を重視するか、どのような販売促進活動を行うかなど、様々な戦略を検討する際に、CVP分析を用いてそれぞれの戦略における損益分岐点や利益を予測することで、最適な戦略を選択することができます。

既存商品の生産量の調整にもCVP分析は有効です。市場の需要変動に応じて、生産量を増やすか減らすかを判断する必要がありますが、CVP分析を用いることで、それぞれの生産量における利益を予測し、最適な生産量を見極めることができます。需要の減少が見込まれる場合、生産量を減らすことで損失を最小限に抑えることができます。また、費用削減策の実施についても、CVP分析は有用です。固定費と変動費の関係性を把握することで、どの費用項目を削減するのが効果的かを判断することができます。例えば、固定費の削減は損益分岐点を下げる効果がありますが、変動費の削減は利益率を向上させる効果があります。それぞれの費用削減策による影響をCVP分析で予測することで、最適な費用削減策を実行できます。

このように、CVP分析は、売上高、費用、利益の相互関係を理解し、損益分岐点と安全余裕率を適切に管理するために欠かせないツールです。CVP分析を適切に活用することで、持続的な成長と安定的な収益確保を実現し、企業の健全な経営を実現できるでしょう。

| 経営判断の場面 | CVP分析の活用方法 | 期待される効果 |

|---|---|---|

| 新商品投入時の価格設定 | 目標利益達成に必要な売上高や販売数量を予測 | 売れ行き向上と利益確保 |

| 販売戦略の立案 | 各販売戦略における損益分岐点や利益を予測 | 最適な販売戦略の選択 |

| 既存商品の生産量調整 | 各生産量における利益を予測 | 最適な生産量の決定、損失の最小化 |

| 費用削減策の実施 | 固定費と変動費の関係性を把握し、費用削減策の影響を予測 | 最適な費用削減策の実行 |

限界利益

利益を生み出すための仕組みを理解することは、商売繁盛の鍵となります。その中で、「限界利益」という考え方は、特に重要です。この言葉は、商品が一つ売れた時に、会社の維持にかかる費用である固定費の支払いに充てられるお金の大きさを表します。固定費には、家賃や事務員の給料など、売上の増減に関わらず一定額かかる費用が含まれます。

限界利益が大きいほど、固定費を早く回収でき、利益を出しやすい体質になります。例えば、1000円で売れる商品の限界利益が500円だとすると、二つ売れば固定費の回収に1000円充てることができます。もし限界利益が200円しかない場合は、五つも売らなければ同じ1000円を回収できません。このように、限界利益の大小は、利益を生み出す速度に大きく影響します。

また、売上全体に対する限界利益の割合を限界利益率といいます。これは、売上高のうち、どれだけ固定費の回収や利益に貢献できているかを示す重要な指標です。限界利益率を高めるには、売値を上げるか、商品の製造にかかる費用を下げる必要があります。

限界利益と限界利益率は、商品の値段を決める時や販売戦略を考える際に役立ちます。例えば、色々な商品を売っている会社の場合、限界利益率の高い商品に力を入れて売ることで、全体の利益を最大にすることができます。また、新しい商品を開発する際にも、目標とする限界利益率を設定することで、売値や製造費用を適切に管理することができます。

このように、限界利益と限界利益率を正しく理解し、経営に活かすことで、より効率的に利益を上げ、事業を成長させることができるのです。

| 用語 | 説明 | 例 | 重要性 |

|---|---|---|---|

| 限界利益 | 商品1つ売れた時に固定費の支払いに充てられる金額 | 売値1000円の商品の限界利益が500円の場合、2つ売れば1000円の固定費を回収できる | 固定費回収の速度に影響し、利益を出しやすい体質を作る |

| 限界利益率 | 売上全体に対する限界利益の割合 | – | 売上高のうち、どれだけ固定費の回収や利益に貢献できているかを示す |