転職と退職金制度:知っておくべき知識

転職の質問

先生、退職給付制度って、転職やリスキリングと何か関係があるんですか?将来もらえるお金のことですよね?

転職研究家

いい質問ですね。退職給付制度は、将来もらえるお金のことですが、転職やリスキリングにも関わってくるんです。転職すると、退職金を受け取るか、次の会社で運用を続けるかの選択が必要になります。また、リスキリングでキャリアアップを目指す場合、退職給付制度の理解は将来設計を考える上で大切になります。

転職の質問

なるほど。転職したら、退職金を受け取れる場合もあるんですね。でも、リスキリングと退職給付制度って、どう関係するんですか?

転職研究家

リスキリングによって、今の会社で長く働き続ける選択肢も出てきますよね。長く勤めることで、退職給付の受給額が増える可能性があります。また、転職する場合でも、将来設計に基づいて退職金や年金の受け取り時期などを考える際に、退職給付制度の知識は役立ちます。

退職給付制度とは。

『退職後の生活を支えるお金の制度』についてお話します。これは、一定期間働いた後に会社を辞めたときにもらえるお金のことです。このお金の支払いを確実にするための仕組みやルールがあります。以前は『退職一時金』という制度が一般的でしたが、今は少し違います。現在では、積み立てて運用したお金と、会社が将来従業員に支払うべきお金の差額を『退職給付引当金』と呼んでいます。この制度は、転職や学び直しを考える上で、知っておくべき大切な制度です。

退職給付制度の全体像

退職給付制度とは、長年の勤務を経て会社を辞める際に支給されるお金の仕組みです。従業員が安心して老後の生活設計を立てられるよう、会社が準備する制度の一つです。かつては退職一時金として退職時にまとめて受け取るのが一般的でした。つまり、働いていた期間に応じて計算された金額を一度に受け取っていたのです。

しかし、近年では積み立て方式が主流となっています。これは、将来の支払いを確実にするため、会社が従業員のために運用資産を積み立てていく方法です。具体的には、会社が従業員の退職金のためにあらかじめお金を準備し、それを株式や債券などで運用して増やしていきます。この積み立てられたお金と、将来支払うべき退職金の差額を退職給付引当金として会社の帳簿に計上します。この引当金は、将来の退職金支払いに備えた準備金のようなものです。

積み立て方式には、確定給付型と確定拠出型があります。確定給付型は、あらかじめ退職金の額が決まっている制度です。会社が運用責任を負い、将来の経済状況に左右されずに一定額の退職金を受け取ることができます。確定拠出型は、拠出する金額は決まっているものの、運用成果によって将来の受取額が変動する制度です。従業員自身で運用方法を選択し、責任も負います。

転職を考える際、これらの制度について理解しておくことは非常に重要です。確定給付型の場合、転職によってこれまで積み立てられていた退職金がどうなるのか、転職先に制度があるのか、などを確認する必要があります。確定拠出型の場合、転職先に制度があれば移換することができます。

このように、退職給付制度は複雑な仕組みですが、自分の老後資金に関わる重要な制度です。転職活動中に疑問があれば、担当者に確認するなどして、しっかりと理解しておくことが大切です。

転職時の注意点

仕事を変えることを考える時は、まず今の会社を辞めることで貰えるお金への影響をよく調べておくことが大切です。次に勤める会社ではどんな制度になっているのか、今の会社を辞めることで退職金がどうなるのかを前もって確認しておきましょう。特に、退職金には、あらかじめ金額が決まっているタイプと、運用によって金額が変わるタイプの二種類があるので、どちらのタイプなのかによって、仕事を変えることの影響が大きく違ってきます。

あらかじめ金額が決まっているタイプは、これまでの給料や勤めた年数に応じて退職金の金額が決まります。たとえば、長く勤めれば勤めるほど、そして給料が高ければ高いほど、退職金も多くなります。このタイプは、将来貰える金額がある程度予想できるので、安心感があります。

一方、運用によって金額が変わるタイプは、お金の運用結果によって将来貰える金額が変わります。うまくいけば退職金が増えることもありますが、運用がうまくいかないと減ってしまう可能性もあります。そのため、ある程度の投資の知識が必要です。

どちらのタイプにも良い点と悪い点があります。あらかじめ金額が決まっているタイプは、安定していて将来の計画が立てやすいですが、勤続年数や給料に縛られる面があります。運用によって金額が変わるタイプは、うまくいけば退職金を増やすチャンスがありますが、投資のリスクも負うことになります。

自分の将来設計に合わせて、どちらのタイプが合っているのかをじっくり考えることが重要です。退職金は、将来の生活設計に大きく関わる大切なものです。転職によって損をしないよう、しっかりと制度を理解し、後悔のない選択をしましょう。

| 退職金タイプ | メリット | デメリット |

|---|---|---|

| あらかじめ金額が決まっているタイプ | 将来もらえる金額がある程度予想できるため、安心感がある。将来の計画が立てやすい。 | 勤続年数や給料に縛られる。 |

| 運用によって金額が変わるタイプ | うまくいけば退職金を増やすチャンスがある。 | 運用がうまくいかないと減る可能性がある。投資のリスクを負う。 |

退職金制度の種類

会社を辞める時に受け取れるお金、退職金。この退職金には、大きく分けて二つの種類があります。一つは確定給付型、もう一つは確定拠出型です。それぞれどのような仕組みなのか、詳しく見ていきましょう。

まず、確定給付型です。この制度は、会社があらかじめ決めた計算方法で退職金の額が決まります。計算には、働いていた期間や、辞める直前の給料などが使われます。そのため、将来自分がどれくらい退職金をもらえるのか、ある程度予想しやすいのが特徴です。安心して老後の生活設計を立てられるという大きな利点があります。しかし、会社の業績が悪化した場合、予定していた額がもらえない可能性もあるので注意が必要です。

次に、確定拠出型を見てみましょう。この制度では、毎月一定額のお金を積み立て、それを自分で運用していきます。積立金は、株や債券など、様々な金融商品に投資することができます。運用によって得られた利益は、退職金に加算されます。つまり、うまく運用できれば、確定給付型よりも多くの退職金を受け取れる可能性があります。まるで自分自身の年金を作るような感覚ですね。しかし、投資にはリスクがつきものです。運用がうまくいかないと、積立金が減ってしまう可能性もあります。そのため、投資の知識や経験が必要となるでしょう。

このように、確定給付型と確定拠出型には、それぞれメリットとデメリットがあります。どちらの制度が良いかは、個々の状況によって異なります。例えば、安定した退職金収入を求める人は確定給付型、投資に積極的で大きなリターンを狙いたい人は確定拠出型が適していると言えるでしょう。自分の将来設計やリスク許容度などをよく考えて、自分に合った制度を選びましょう。

| 制度 | 仕組み | メリット | デメリット |

|---|---|---|---|

| 確定給付型 | 会社があらかじめ決めた計算方法で退職金の額が決まる(勤続年数、直近の給料など) | 将来の退職金額がある程度予想しやすい、老後設計が立てやすい | 会社の業績悪化により、受取額が減る可能性がある |

| 確定拠出型 | 毎月一定額を積み立て、自身で運用する(株、債券など) | 運用次第で、確定給付型より多くの退職金を受け取れる可能性がある | 運用次第で、積立金が減る可能性がある、投資の知識・経験が必要 |

制度の変更と将来設計

近年、会社を取り巻く状況が大きく変わってきています。 これに伴い、長年勤めた後に受け取れる退職金制度も、変化の波を受けています。以前は会社が退職金の額を決める確定給付型が主流でしたが、最近は社員自身で運用方法を決める確定拠出型に移行する会社が増えてきました。

退職金は、老後の生活設計において重要な役割を果たします。安心して老後を送るためには、自分の会社の退職金制度についてしっかりと理解しておくことが大切です。確定給付型であれば、将来受け取れる金額をある程度予測できますが、確定拠出型の場合は、自分の運用次第で将来の受取額が変わってきます。 運用成績が良い場合は、予定よりも多くの退職金を受け取れる可能性がありますが、反対に損失が出る可能性も考慮しなければなりません。

将来の収入を予測するためには、まず現在の退職金制度の種類や内容を確認しましょう。 会社の人事担当者に問い合わせたり、社内資料を確認したりすることで、詳しい情報を得ることができます。確定拠出型の場合、運用状況を定期的に確認し、必要に応じて運用方法を見直すことも大切です。

自分自身で将来設計を考えるのが難しい場合は、お金の専門家に相談するという方法もあります。例えば、お金の計画を立てる専門家であるファイナンシャルプランナーに相談すれば、退職金だけでなく、年金や貯蓄なども含めた総合的な資金計画を立てることができます。専門家の助言を受けることで、より確実な将来設計を描くことができるでしょう。将来に向けて、早いうちから準備を進めておくことが大切です。

| 退職金制度の現状 | 退職金制度への対応 | 将来設計のポイント |

|---|---|---|

| 確定給付型から確定拠出型への移行が増加 | 会社の退職金制度の種類や内容を確認(人事担当者、社内資料) | 退職金制度を理解し、老後資金計画を立てる |

| 確定拠出型は運用次第で受取額が変動 | 確定拠出型の場合、運用状況を定期的に確認し、必要に応じて見直し | 将来の収入を予測 |

| ファイナンシャルプランナー等の専門家への相談 |

リスキリングとの関係

これからの人生設計を考える上で、退職金制度の変わり方や将来の働き方を踏まえると、新たな技術や知識を学ぶことの大切さが増しています。今の仕事で必要な技術や知識を学ぶだけでなく、将来必要となるであろう技術や知識を学ぶことを「学び直し」と言います。この「学び直し」は、より良い仕事に就いたり、転職を成功させたりするための手段として注目されています。

今の社会は、技術革新のスピードが速く、常に変化しています。このような変化の激しい社会で生き残っていくためには、常に学び続け、自分の価値を高めていくことが欠かせません。自分に足りない技術や知識を補うだけでなく、新しい技術や知識を積極的に学ぶことで、社会の変化に対応できる柔軟性を身につけることができます。

「学び直し」を通して得た技術や知識は、転職活動で有利に働くだけでなく、将来の収入アップにもつながる可能性があります。転職市場では、常に新しい技術や知識を持った人材が求められています。「学び直し」によって最新の技術や知識を習得していれば、他の応募者と比べて優位に立つことができ、希望の仕事に就ける可能性が高まります。また、専門性の高い技術や知識を身につけることで、より高い収入を得られる仕事に就ける可能性も広がります。

退職後の生活を安定させるためには、「学び直し」を計画的に進めることが重要です。自分の将来設計に基づいて、どのような技術や知識が必要になるのかをしっかりと見極め、計画的に学習を進めていくことが大切です。焦らず、着実に「学び直し」に取り組むことで、将来のキャリアプランを着実に実現していくことができるでしょう。

| 学び直しのメリット | 詳細 |

|---|---|

| より良い仕事への転職 | 転職市場で求められる人材になり、希望の仕事に就ける可能性を高める |

| 収入アップ | 専門性の高い技術や知識で、より高収入の仕事に就ける可能性を広げる |

| 変化への対応力 | 常に学び続けることで、社会の変化に対応できる柔軟性を身につける |

| 退職後の生活の安定 | 計画的な学び直しで、将来のキャリアプランを実現 |

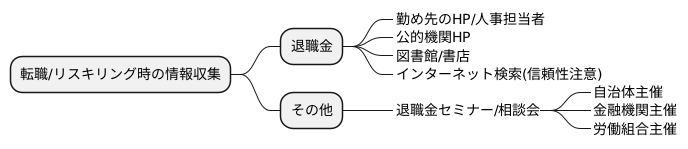

情報収集の重要性

転職を考える時、あるいは今の仕事を続けながら新しい技術を身につける「学び直し」を考える時、まず大切なのは情報集めです。退職金のように、一見複雑で分かりにくい制度も、正しい知識を身につければ、将来設計の大きな助けとなります。退職金は、会社によって金額や受け取り方が大きく違います。勤め先のホームページや人事担当者からの説明だけでなく、もっと広い範囲から情報を集めることが大切です。国や都道府県などの公的機関のホームページには、退職金制度の仕組みや計算方法、関連する法律などが詳しく載っています。また、図書館や書店で退職金について書かれた本を読むのも良いでしょう。退職金について基本的な知識から専門的な内容まで、様々な情報を得ることができます。

インターネットで検索するのも一つの方法です。ただし、情報の出所が確かかどうか、注意深く見極める必要があります。誰が書いた情報なのか、いつ書かれたものなのかを確認し、信頼できる情報源を選ぶことが大切です。公的機関や信頼できる報道機関、専門家のホームページなどは、情報の信頼性が高いと言えます。

さらに、退職金に関するセミナーや相談会に参加するのも良い方法です。専門家から直接話を聞くことができ、疑問点をその場で質問することもできます。また、他の参加者と情報交換をすることもでき、様々な視点や考え方を学ぶことができます。セミナーや相談会は、自治体や金融機関、労働組合などが主催していることが多いので、地域の広報誌やインターネットで調べてみましょう。

情報集めは、将来の生活設計を立てる上でとても大切な作業です。退職金は、老後の生活資金の重要な一部となるため、しっかりと制度を理解し、自分の状況に合った受け取り方を選択することが大切です。様々な方法で積極的に情報収集を行い、将来に備えましょう。