個別原価計算:製品ごとのコストを把握

転職の質問

先生、転職を考えているのですが、リスキリングで『個別原価計算』を学ぶ必要がある職種ってどんなものがありますか?

転職研究家

そうですね、個別原価計算は、一つ一つの製品ごとにコストを計算する方法です。なので、例えば、船や特別な機械、建物工事など、注文を受けてから作る仕事で役立ちます。

転職の質問

注文を受けてから作る仕事ですか…具体的にはどんな職種でしょうか?

転職研究家

例えば、造船会社の生産管理や、建設会社の原価管理、特注家具メーカーの経営企画などですね。一つずつ作られる製品の原価を正確に把握することが求められる職種で役立ちますよ。

個別原価計算とは。

『一つごとの製品を作るのにいくらかかったかを計算する方法』の一つに『個別原価計算』というものがあります。これは、船や特別な注文で作られる機械、建物工事のように、注文を受けてから一つずつ作る仕事で使われます。注文ごとの設計図に基づいて、それぞれにかかった費用を計算するやり方です。

個別原価計算とは

個別原価計算とは、一つ一つ作られる製品ごとに、製造にかかった費用を計算する方法です。同じ製品でも、材料費や作業時間などが変わる場合もあります。個別原価計算は、一品物や注文を受けて作る製品、例えば豪華な客船や特別な機械、ビルの建設などに適しています。これらは、どれも同じものがなく、大量生産されるものではありません。

このような製品を作るには、設計図や指示書に基づいて、必要な材料、人件費、その他の間接費用を製品ごとに集計する必要があります。材料費は、使った材料の量と単価から計算します。人件費は、作業にかかった時間と時給から計算します。その他の間接費用には、工場の家賃や光熱費など、製品に直接関係ない費用も含まれます。これらを製品ごとに割り振ることで、製品全体の費用を計算します。

個別原価計算では、これらの費用を一つ一つ追跡することで、製品ごとの正確な原価を把握できます。正確な原価が分かれば、適切な販売価格を設定できます。例えば、原価に利益を上乗せすることで、適正な価格を決められます。また、製造工程の効率性も評価できます。例えば、ある製品の原価が高い場合、材料の無駄を減らす、作業時間を短縮するなど、改善策を検討できます。

個別原価計算は、一つ一つ作られる製品の収益性を管理するために欠かせないツールです。原価を正確に把握することで、利益を確保し、事業を成功に導くことができます。また、顧客に価格の根拠を説明することで、信頼関係を築くこともできます。

| 個別原価計算の対象 | 計算方法 | メリット |

|---|---|---|

| 一品物や注文生産品(例:客船、特殊機械、ビル建設など) | 製品ごとに材料費、人件費、間接費を集計 – 材料費:使用量 × 単価 – 人件費:作業時間 × 時給 – 間接費:工場家賃、光熱費などを製品ごとに割り振り |

|

個別原価計算の対象

個別原価計算とは、製品一つひとつにかかった費用を計算する方法です。大量生産される同じ製品をたくさん作る場合ではなく、注文を受けてから作る製品や、一つひとつ異なる製品に向いています。

具体的には、大きな船や特別な機械、建物を建てる工事などが挙げられます。他にも、絵画や彫刻などの芸術作品、職人が作る高級家具、舞台の衣装、注文住宅なども個別原価計算の対象となります。これらの製品は、お客さんの希望に合わせてデザインや作り方を決めるため、全く同じものは二つとありません。そのため、製品ごとに材料費、作業にかかった人件費、工場の家賃や光熱費などの製造間接費を分けて計算する必要があります。

また、数は少ないけれど、製品ごとに費用が大きく変わる場合にも、個別原価計算は役に立ちます。例えば、同じ種類の鞄でも、使う革の種類や装飾によって費用が大きく変わる場合です。このように一つひとつの製品の原価を正しくつかむことで、無駄な費用を減らし、利益を最大にすることができるのです。

個別原価計算では、原価計算表と呼ばれる表を作成し、それぞれの製品の材料費、人件費、製造間接費を記録します。これにより、製品ごとの正確な原価が分かるだけでなく、どの工程でどれだけの費用がかかっているかを把握できます。この情報を分析することで、費用を削減できる部分を見つけ出し、生産効率を向上させることができます。さらに、適切な販売価格を設定するのにも役立ちます。個別の製品原価に基づいて価格設定を行うことで、利益を確保しつつ、競争力のある価格で販売することが可能になります。

| 個別原価計算の対象 | 個別原価計算の目的 | 個別原価計算の方法 | 個別原価計算の効果 |

|---|---|---|---|

| 注文生産品、一点物(船、機械、建物、芸術作品、家具、衣装、住宅など) 少量生産で費用に大きな差がある製品(鞄など) |

製品ごとの正確な原価を把握 無駄な費用を削減し、利益を最大化 |

製品ごとに材料費、人件費、製造間接費を分けて計算 原価計算表を作成し、各費用を記録 |

正確な原価把握 費用発生工程の把握 生産効率向上 適切な販売価格設定 |

個別原価計算の流れ

製品一つひとつの製造にかかる費用を正確に把握するために、個別原価計算という方法が使われます。この計算は、いくつかの手順を踏むことで行われます。まず初めに、製造指図書を作成します。これは、いわば製品の設計図のようなもので、製品の詳しい仕様や必要な材料、製造手順、完成予定日などが細かく記されています。

この製造指図書に基づいて、材料の仕入れや作業員の配置、機械の準備など、実際の製造活動が始まります。それと同時に、それぞれの活動にかかる費用を記録していく作業も重要です。材料費には、材料そのものの購入費用だけでなく、工場までの運搬費用なども含まれます。労務費は、作業に携わった人たちの賃金や各種手当などを合計したものです。さらに、製造間接費と呼ばれる費用もあります。これは、工場の賃借料や電気代、水道代、機械の減価償却費など、特定の製品に直接結び付けるのが難しい費用のことです。

これらの費用は、製造指図書ごとに細かく集計されます。材料費、労務費、製造間接費をすべて合計することで、最終的に製品一つあたりの原価が計算されます。製造工程が複雑な製品の場合、工程ごとに原価を計算することもあります。例えば、複数の部品を組み立てて最終製品を作る場合、それぞれの部品の原価を計算し、最後にそれらを合計して最終製品の原価を算出します。このように個別原価計算は、製品ごとの費用を正確に把握することで、適切な販売価格の設定やコスト削減の取り組みなどに役立ちます。

製造間接費の配賦

製品を作るには、材料費や作業にかかる人件費など、色々な費用がかかります。これらの費用のうち、材料費や作業人件費のように、特定の製品に直接結びつけられる費用を直接費と言います。一方で、工場の賃借料や光熱費、工場全体の管理費用など、特定の製品に直接結びつけるのが難しい費用もあります。これを製造間接費と言います。

製造間接費は、製品ごとに直接把握することが難しいため、何らかの計算のしかたで、それぞれの製品に割り振る必要があります。この作業を製造間接費の配賦と言います。配賦のしかたには色々な基準があり、それぞれの製品の特徴や会社の状況に合わせて、適切な基準を選ぶことが大切です。

配賦の基準としてよく使われるのは、直接作業時間、直接材料費、機械作業時間などです。例えば、直接作業時間を基準に配賦する場合を考えてみましょう。これは、ある製品を作るのに作業時間が長ければ長いほど、その製品にかかる製造間接費も多いだろう、という考え方です。それぞれの製品の製造にかかった直接作業時間の割合に応じて、製造間接費を割り振っていきます。作業時間が長い製品には多くの製造間接費が配賦され、短い製品には少ない製造間接費が配賦されることになります。

直接材料費を基準にする場合は、材料費が高い製品ほど、製造間接費も高いとみなして配賦します。また、機械作業時間を基準にする場合は、機械を使う時間が長い製品ほど多くの製造間接費がかかると考えて配賦します。

適切な配賦基準を選ぶことで、より正確な製品の原価を計算することができます。原価が正確にわかれば、適切な販売価格を設定したり、コスト削減の取り組みを効果的に行ったりすることができます。しかし、どの配賦基準が最適かは、会社がどんな事業を行っているか、どんな製品を作っているかによって大きく変わるため、常に慎重に検討する必要があります。例えば、労働集約型の産業では直接作業時間、材料費の高い製品が多い産業では直接材料費を基準とするのが適切な場合が多いでしょう。それぞれの会社の特徴を良く理解し、最適な基準を選ぶことが大切です。

| 費用 | 説明 | 配賦基準 |

|---|---|---|

| 直接費 | 特定の製品に直接結びつけられる費用(例:材料費、作業人件費) | – |

| 製造間接費 | 特定の製品に直接結びつけるのが難しい費用(例:工場賃借料、光熱費、管理費) | 直接作業時間、直接材料費、機械作業時間など |

| 配賦基準 | 考え方 | 例 |

|---|---|---|

| 直接作業時間 | 作業時間が長い製品ほど、製造間接費も多い | 労働集約型産業 |

| 直接材料費 | 材料費が高い製品ほど、製造間接費も高い | 材料費の高い製品が多い産業 |

| 機械作業時間 | 機械を使う時間が長い製品ほど、製造間接費も多い | – |

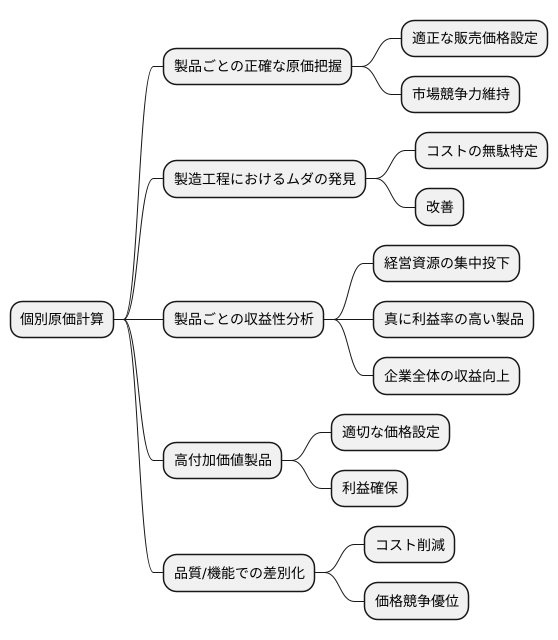

個別原価計算のメリット

個別原価計算は、製品一つ一つにかかる費用を細かく追跡し、正確な原価を明らかにする手法です。この手法を用いることで、企業活動にとって様々な良い点が生じます。まず、製品ごとの正確な原価を把握できるため、利益を確保しつつ市場競争力を維持できる適正な販売価格の設定が可能になります。漠然と原価を計算するのではなく、材料費や人件費、製造にかかる経費など、個々の製品に紐づけて費用を積み上げていくことで、より精密な価格設定が可能になるのです。

また、個別原価計算は、製造工程におけるムダの発見にも役立ちます。各工程で発生する費用を詳細に分析することで、非効率な作業や資源の浪費といったコストの無駄を特定し、改善につなげることができるのです。例えば、特定の工程で材料費が想定よりも多くかかっている場合、その原因を突き止め、工程の見直しや材料の代替を検討することで、コスト削減を実現できます。

さらに、製品ごとの収益性を分析できる点もメリットです。どの製品がどれだけの利益を生み出しているかを把握することで、経営資源をどこに集中投下すべきか、といった重要な判断材料が得られます。売上が高い製品でも、製造費用が大きければ利益は少なくなります。個別原価計算によって真に利益率の高い製品を見極め、その製品の生産に注力したり、あるいは利益率の低い製品の改善や廃止を検討したりすることで、企業全体の収益向上を図ることができます。

特に、他社にはない高い付加価値を持つ製品を開発する場合や、価格競争ではなく品質や機能で他社との差別化を図る場合には、個別原価計算が非常に有効です。高付加価値製品は、製造費用も高くなる傾向がありますが、個別原価計算によって正確な原価を把握することで、適切な価格設定を行い、利益を確保することができます。また、競争力の強化という点では、コスト削減の努力を効果的に行うための情報を提供してくれるため、価格競争においても優位に立つことができます。このように、個別原価計算は、企業の収益力向上に大きく貢献する原価計算の手法と言えるでしょう。

個別原価計算のデメリット

個別原価計算は、製品一つ一つにかかった費用を細かく追跡する計算方法です。これは一見、正確な原価を把握できるように思えますが、実際にはいくつかの難点があります。

まず、情報収集にかかる手間と費用が大きい点が挙げられます。それぞれの製品がどのような材料をどれくらい使い、どれだけの作業時間を費やしたかを記録していく必要があるため、多くの時間と人手がかかります。特に、製造過程が複雑で多くの部品を使う製品の場合、この作業は非常に煩雑になります。事務作業が増えることで、担当者の負担も増大します。

次に、製造にかかる間接費用をどのように各製品に割り当てるかという問題があります。工場の家賃や光熱費、管理部門の人件費といった間接費用は、特定の製品に直接結び付けるのが難しいものです。そのため、ある基準を設けて各製品に配分する必要がありますが、この基準設定が適切でないと、製品の真のコストを正しく反映できない可能性があります。

配分基準は、状況の変化に合わせて定期的に見直す必要があります。生産量や製品の種類が変化すれば、以前の基準が適さなくなる可能性があるからです。しかし、基準の見直し作業もまた、担当者に負担をかける要因となります。

さらに、大量生産の製品には不向きです。大量生産では、製品の製造工程は標準化されており、一つ一つの製品に個別の原価計算を適用するメリットは少なくなります。むしろ、製品全体のコストを管理する方が効率的です。

このように、個別原価計算にはいくつかのデメリットが存在します。導入を検討する際は、自社の製品の特性や生産体制、管理能力を十分に考慮し、本当に自社に適しているのかを慎重に見極める必要があります。費用対効果をしっかりと見極め、導入によるメリットがデメリットを上回るかどうかを判断することが重要です。

| 個別原価計算の難点 | 詳細 |

|---|---|

| 情報収集の手間と費用が大きい | 製品ごとの材料使用量や作業時間を記録する必要があるため、時間と人手がかかり、事務作業の増加は担当者の負担増につながる。 |

| 間接費用の配分が難しい | 工場の家賃や光熱費など、特定の製品に直接結び付けにくい間接費用を、適切な基準で配分する必要がある。基準設定が不適切だと、製品の真のコストを反映できない。 |

| 配分基準の定期的な見直しが必要 | 生産量や製品の種類の変化に対応するため、配分基準を定期的に見直す必要がある。これも担当者の負担となる。 |

| 大量生産の製品には不向き | 大量生産では製造工程が標準化されているため、個別原価計算のメリットは少なく、製品全体のコスト管理の方が効率的。 |

| 導入の際には慎重な検討が必要 | 自社の製品の特性、生産体制、管理能力を考慮し、費用対効果を見極め、メリットがデメリットを上回るかどうかを判断する必要がある。 |