未達取引:認識のずれがもたらす影響

転職の質問

先生、『未達取引』って、転職やリスキリングと何か関係があるんですか?よくわからないんですけど…

転職研究家

いい質問ですね。未達取引自体は、会社間のお金のやり取りや物の受け渡しで、片方だけが認識している状態を指します。例えば、A社がB社に商品を送ったけど、B社がまだ受け取ったことを確認していない状態などがそうです。転職やリスキリングに直接関係があるわけではありませんが、リスキリングで新しいスキルを身につけても、それを実際に仕事で使えるようになるまでは『未達』の状態と言えるかもしれませんね。

転職の質問

なるほど。じゃあ、リスキリングで資格を取っても、実際に仕事で活かせなければ『未達』みたいなものってことですか?

転職研究家

まさにその通りです。資格を取ることがゴールではなく、それを活かしてキャリアアップにつなげることが重要です。転職活動でアピールできる『実績』として認められるまでは、いわば『未達』の状態と言えるでしょう。リスキリングは、その『未達』を解消するための手段の一つと言えるかもしれません。

未達取引とは。

仕事を変えることと、新しい技能を身につけることに関連して、「認識の食い違いによる未処理の取引」について説明します。これは、本店と支店、あるいは複数の会社が連携して会計処理を行う際に、ある会社では取引があったと認識していても、他の会社では認識されていないという状況で発生する取引のことです。例えば、商品がまだ届いていない、小切手がまだ換金されていない、といったことが挙げられます。さらに、取引を正式に成立したとみなす基準として、商品を送り出した時とするか、受け取った時とするかといった違いも、認識の食い違いを生む原因となります。

未達取引とは

会社組織では、さまざまな部署や時には別の会社と取引を行うのが一般的です。しかし、これらの取引において、それぞれの部署や会社の間で認識のずれが生じることがあります。例えば、ある部署では取引が完了したと認識していても、別の部署ではまだ完了していないと認識している場合があります。このような取引を未達取引といいます。

未達取引は、部署間だけでなく、会社間でも発生する可能性があります。例えば、本社と支店間での取引を考えてみましょう。本社が商品を出荷し、売上として計上したとしても、支店が商品をまだ受け取っていなければ、支店側では売上として計上されません。このように、同じ取引でも、それぞれの場所で認識が異なり、一方は取引が完了したと記録し、他方は未完了として記録していない状態が未達取引です。

未達取引は、会社の財務諸表の正確さを損なう可能性があります。例えば、売上が実際よりも多く計上されていると、会社の業績が過大評価され、誤った経営判断につながる可能性があります。また、未達取引は、会社の内部統制に問題があることを示唆している場合もあります。内部統制が適切に機能していれば、このような認識のずれは防げるはずです。

未達取引の原因は、単なる事務処理上のミスだけではありません。例えば、取引に関する情報の伝達がうまくいっていない、取引の記録方法が統一されていない、担当者間のコミュニケーション不足などが考えられます。未達取引を防ぐためには、取引に関するルールを明確化し、担当者への教育を徹底する必要があります。また、定期的に取引状況を確認し、未達取引が発生していないかを確認することも重要です。未達取引は、会社の信頼性を損なう可能性があるため、未然に防ぐための対策を講じる必要があります。

発生する原因

物が届かない取引が発生する理由は様々です。まず、取引の時期に対する認識のずれが挙げられます。例えば、物を送った日を基準とする場合と、物が届いた日を基準とする場合では、取引があったと考える時期がずれます。そのため、物が届かない取引が発生する可能性があります。

また、取引の情報が伝わるのが遅れたり、担当者同士の連携がうまくいかなかったりすることも原因となります。特に、大きな組織や、複数の仕組みを使っている場合には、情報の伝達がうまくいかず、物が届かない取引が発生する危険性が高くなります。例えば、販売の担当者と経理の担当者で連絡がうまく取れていないと、物が届いたのに売上として計上されない、といったことが起こりえます。

さらに、担当者の知識不足や、お金の計算をする手順に不備があると、物が届かない取引につながることもあります。例えば、取引の記録方法を間違えたり、必要な書類をきちんと保管していなかったりすると、後から取引内容を確認することが難しくなり、物が届かない取引として扱われてしまう可能性があります。

加えて、予期せぬ出来事も原因となりえます。例えば、天災や事故によって物が届かなかったり、急な需要の変化によって供給が追いつかなくなったりすることもあります。また、取引先が倒産するなど、相手側の事情によって取引が完了しない場合もあります。

会社は、物が届かない取引が発生する理由をきちんと見極め、適切な対策を講じる必要があります。例えば、取引の時期に関する認識を統一するためのルール作りや、情報伝達をスムーズにするための仕組み作り、担当者への教育などが有効です。また、リスクを予測し、事前に対応策を考えておくことも重要です。

| 原因 | 詳細 | 例 |

|---|---|---|

| 取引の時期に対する認識のずれ | 物を送った日と物が届いた日を基準とする場合で、取引時期の認識がずれる。 | – |

| 情報の伝達遅延、担当者間の連携不足 | 特に大きな組織や複数の仕組みを使用している場合、情報伝達がうまくいかず、物が届かない取引が発生する。 | 販売担当と経理担当の連携不足で、物が届いても売上計上されない。 |

| 担当者の知識不足、お金の計算手順の不備 | 取引の記録方法の間違いや必要な書類の不備など。 | 取引内容の確認が困難になり、物が届かない取引として扱われる。 |

| 予期せぬ出来事 | 天災、事故、急な需要変化、取引先の倒産など。 | – |

具体的な事例

売買成立後、商品や金銭の受け渡しが行われていないにも関わらず、会計処理上は取引が完了しているように計上されてしまう「未達取引」について、具体的な例を挙げて説明します。

まず、「商品の未達」についてです。これは、売り手が商品を発送し、売上げとして帳簿に記録したものの、買い手がまだ商品を受け取っておらず、仕入れとして計上していない状態を指します。例えば、月末ギリギリに商品を発送した場合、運送の都合で買い手が翌月にならないと商品を受け取れないことがあります。売り手は月末時点で売上を計上しますが、買い手は翌月まで仕入れを計上しないため、この間にズレが生じます。 このズレは、両社の帳簿を突き合わせることで明らかになり、決算書の数字にも影響を与える可能性があります。

次に、「小切手の未達」についてです。小切手を受け取った側が銀行に預け入れ、入金処理が完了する前に会計期間が終了した場合に起こります。小切手を受け取った側は、それをすぐに資産として計上します。しかし、銀行の処理が遅れ、実際に口座に入金されるのが翌期になる場合があります。そうなると、帳簿上は当期に資産として計上されているにも関わらず、実際の入金は次期にずれ込むため、未達という状態が発生します。特に月末月初を挟む取引では、銀行の営業日や処理時間によって、このような未達が起こりやすくなります。

これらの未達取引は、企業の財務状況を正しく反映していない状態を作り出します。売上や資産が実際よりも多く計上されているように見えてしまうため、経営判断を誤る可能性があります。また、資金繰りの予測にも影響を及ぼす可能性があり、資金不足に陥るリスクも高まります。そのため、未達取引は注意深く確認し、適切な処理を行う必要があるのです。

| 未達取引の種類 | 説明 | 例 | 影響 |

|---|---|---|---|

| 商品の未達 | 売り手は商品発送済&売上計上済だが、買い手は未受領&仕入未計上 | 月末ギリギリに発送→買い手は翌月受領 | 両社の帳簿のズレ、決算書への影響 |

| 小切手の未達 | 小切手受領側が銀行預入&入金処理完了前に会計期間終了 | 月末月初を挟む取引での銀行処理の遅延 | 帳簿上の資産計上と実際入金の時期のズレ |

未達取引への対策

売買成立したにも関わらず、商品の受け渡しや入金といった取引が完了していない状態、いわゆる未達取引。このような事態を防ぐには、いくつかの大切な対策があります。まず何よりも、取引成立の判断基準を明確にすることが重要です。商品を発送した時点をもって成立とするのか、相手が商品を受け取った時点をもって成立とするのか、あるいは、社内独自の基準を設けるのか。判断基準を社内で統一し、関係者全員に周知徹底することで、認識のずれを防ぐことができます。

次に、取引情報を迅速かつ正確に伝える仕組みづくりが必要です。注文や受注の状況、在庫の状況などをリアルタイムで共有できるシステムを導入することで、取引状況を常に把握できます。例えば、受発注システムや在庫管理システムなどは、未達取引発生のリスクを減らす有効な手段です。

担当者への教育も重要な要素です。会計処理に関する知識や適切な処理手順を身につけてもらうことで、人為的なミスを減らすことができます。定期的に研修を実施したり、分かりやすい資料を作成し共有したりすることで、担当者のスキル向上を図りましょう。

未達取引を早期に発見するための仕組みも必要です。定期的な監査や担当者による相互チェックなど、未達取引を早期に発見し、対応できる体制を整えることで、損失の拡大を防ぐことができます。また、発見された未達取引の原因を分析し、再発防止策を検討することも大切です。未達取引は企業の信頼性に関わる重要な問題です。これらの対策を着実に実行することで、未達取引を未然に防ぎ、健全な経営を維持しましょう。

| 対策 | 詳細 |

|---|---|

| 取引成立の判断基準を明確にする | 商品発送時?受取時?社内基準?基準を統一し、関係者全員に周知徹底 |

| 取引情報を迅速かつ正確に伝える仕組みづくり | 受発注システムや在庫管理システムなどリアルタイムで状況共有できるシステム導入 |

| 担当者への教育 | 会計処理に関する知識、適切な処理手順に関する教育、定期的な研修、資料共有 |

| 未達取引を早期に発見するための仕組み | 定期的な監査、担当者による相互チェック、原因分析と再発防止策 |

未然防止の重要性

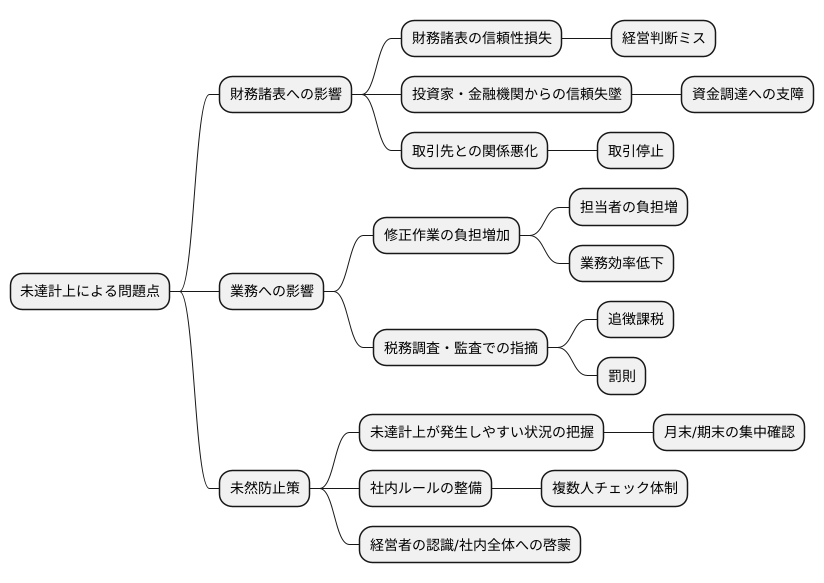

帳簿に計上漏れが生じること、いわゆる未達計上は、会社の財務状況を正しく反映しないため、様々な問題を引き起こす可能性があります。まず、財務諸表の信頼性が損なわれます。財務諸表は会社の経営状態を把握するための重要な資料ですが、未達計上が存在すると、実際の状態とは異なる数字が記載されることになります。これは、経営判断を誤らせる大きな要因となり、会社の将来を左右する重要な決定を誤った方向へ導いてしまうかもしれません。

加えて、会社の信用にも悪影響を及ぼします。投資家や金融機関は、財務諸表に基づいて投資判断を行います。もし、財務諸表に誤りがあることが発覚すれば、会社に対する信頼は失墜し、資金調達に支障をきたす可能性も出てきます。また、取引先との関係にも悪影響を与える可能性も無視できません。取引先は、会社の財務状況を見て取引の継続を判断することもあります。財務諸表の信頼性が損なわれれば、取引先との関係が悪化し、取引停止に繋がることも考えられます。

未達計上が発覚した場合、その修正作業には多大な時間と労力がかかります。担当者は通常業務に加えて、過去の取引を一つ一つ確認し、修正作業を行う必要が出てきます。これは、担当者の負担を増やすだけでなく、会社の業務効率を低下させます。さらに、税務調査や監査で指摘を受ける可能性も高まります。税務署や監査法人は、会社の会計処理の正確性を厳しくチェックします。未達計上が発覚した場合、追徴課税や罰則が科される可能性もあるため、会社にとって大きな損失となります。

このような事態を避けるためには、未然に未達計上を防ぐ取り組みが不可欠です。具体的には、未達計上が発生しやすい状況を把握し、適切な社内ルールを整備することが重要です。例えば、月末や期末など、業務が集中する時期は未達計上が発生しやすいため、この時期に重点的に確認作業を行うなどの対策が有効です。また、担当者一人に業務が集中しないよう、複数人でチェック体制を構築することも重要です。未達計上への対策は、単なる会計処理の問題ではなく、会社の健全な経営を維持するための重要な取り組みです。経営者は、未然防止の重要性を認識し、社内全体で対策に取り組む必要があります。

まとめ

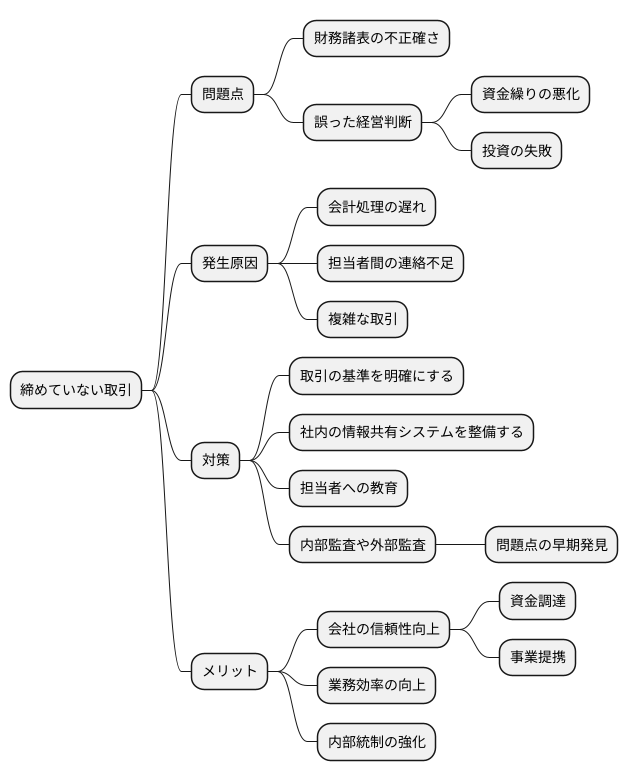

締めていない取引というのは、企業の金銭のやり取りにおいて、見落とされがちな課題です。しかし、これは会社の財務状況を示す書類の正確さや、経営の判断に大きな影を落とす可能性があります。締めていない取引を適切に扱うことは、会社の健全な財務状況を保ち、信頼性を高める上で欠かせません。会社の成長を続けるためにも、締めていない取引への理解を深め、適切な対策を講じる必要があります。

締めていない取引は、会計処理の遅れや担当者間の連絡不足、複雑な取引などが原因で発生します。これにより、会社の財務状況を示す書類に誤りが生じ、実際よりも利益が多く見えたり、少なく見えたりする可能性があります。また、間違った財務状況に基づいて経営判断を下すと、資金繰りの悪化や投資の失敗につながる恐れがあります。

このような問題を防ぐためには、まず取引の基準を明確にすることが重要です。あいまいな基準では、担当者が判断に迷い、処理が遅れる原因となります。次に、社内の情報共有システムを整備する必要があります。関係者全員が取引状況をリアルタイムで把握できれば、処理漏れや遅れを防ぐことができます。また、担当者への教育も重要です。締めていない取引の重要性と適切な処理方法を理解させることで、ミスを減らすことができます。さらに、内部監査や外部監査を定期的に実施し、締めていない取引がないかを確認することも大切です。監査によって問題点を早期に発見し、改善につなげることができます。

締めていない取引への対策は、単なる事務処理の改善だけでなく、会社の信頼性を高めることにもつながります。正確な財務状況を示すことで、投資家や取引先からの信頼を得ることができ、資金調達や事業提携をスムーズに進めることができます。また、社内で適切な管理体制を構築することで、業務効率の向上や内部統制の強化にもつながります。このように、締めていない取引への適切な対応は、会社の持続的な成長にとって不可欠です。