監査の難しさ:意見不表明とは

転職の質問

先生、「意見不表明」って、転職やリスキリングと何か関係があるんですか? 監査の話ですよね?

転職研究家

そうだね、直接的には関係ないけれど、考え方を応用できるかもしれないね。たとえば、リスキリングで新しいスキルを身につける計画を立てるとき、将来の仕事や業界の動向が不透明で、どんなスキルが必要になるか全くわからない、必要な情報が足りないといった状況の時、無理に計画を立てるよりも「今はまだ判断できない」という判断をすることも重要だよね。

転職の質問

なるほど。転職するときも同じですね。行きたい会社があるけど、社風や仕事内容の情報が少なくて判断できないとき、無理に飛び込むよりも情報収集を続けるか、いったん見送るのも選択肢ですね。

転職研究家

その通り! 十分な情報がないまま大きな決断をするのは危険だからね。「意見不表明」は監査用語だけど、人生の様々な場面で応用できる考え方だね。

意見不表明とは。

仕事を変えることと、新しい技能を身につけることに関する言葉、『意見を出さない』(検査報告書で検査の意見を言わないこと。検査する人が「意見を出さない」という報告書を出すのは、お金の記録が足りなかったり、検査に必要な証拠を集めるのが難しいなど、お金の報告書について意見を言えない時に限られています。)について

意見不表明とは

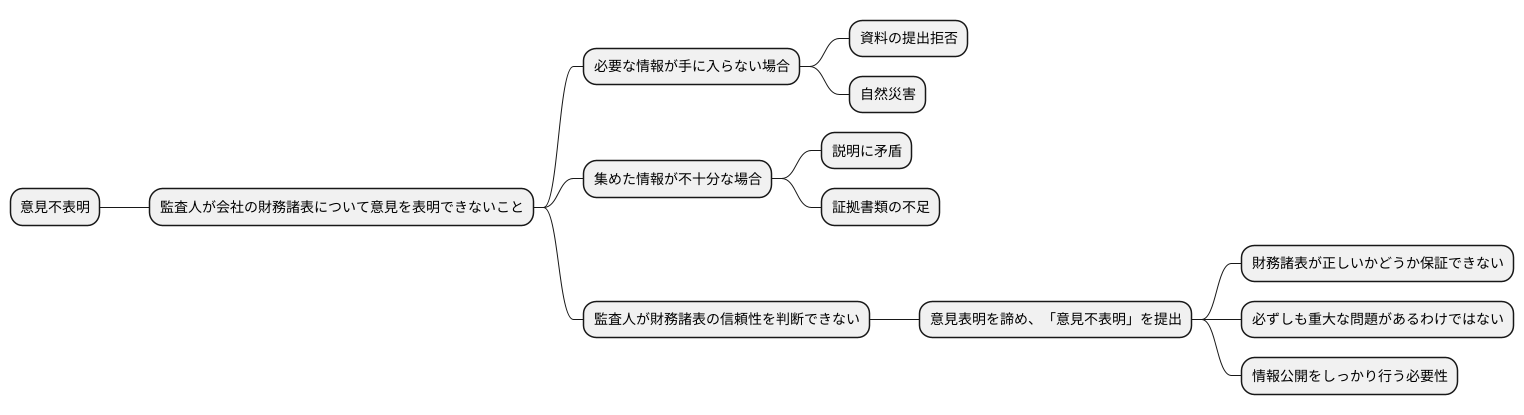

「意見不表明」とは、会社の財務状態を示す書類である財務諸表について、監査人が意見を述べることができない、ということを示す報告書のことです。監査人は、会社の財務状態を正しく理解するために、必要な情報を集めて分析する仕事を行っています。

監査人は、会社の帳簿や書類を調べたり、会社の担当者に話を聞いたり、取引先に確認を取ったりと、様々な方法で情報を集めます。集めた情報を分析し、会社の財務諸表が会社の本当の財務状態を正しく表しているかどうかを判断します。そして、その判断結果を報告書にまとめます。これが監査の仕事です。

しかし、様々な事情で必要な情報が手に入らない場合があります。例えば、会社の担当者が資料の提出を拒否したり、自然災害などで資料が失われてしまったりするケースが考えられます。また、集めた情報が不十分で、財務状態を正しく判断するのに足りない場合もあります。例えば、会社の説明に矛盾があったり、証拠となる書類が不十分だったりするケースです。

このような場合、監査人は財務諸表が信頼できるかどうかを判断することができません。判断できない以上、意見を述べることもできません。そこで、監査人は意見を表明することを諦め、「意見不表明」という報告書を提出します。これは、監査人が財務諸表が正しいかどうか保証できないということを意味します。

意見不表明は、必ずしも財務諸表に重大な問題があることを示しているわけではありません。単に、監査人が判断に必要な情報を十分に得られなかったという場合もあります。しかし、投資家やお金を貸している人にとっては、会社の財務状態を知る上で重要な情報となります。なぜなら、会社の財務状態を適切に評価できない可能性があるからです。そのため、意見不表明が出された会社は、情報公開をしっかり行い、投資家やお金を貸している人の不安を取り除く努力をする必要があります。

意見不表明の理由

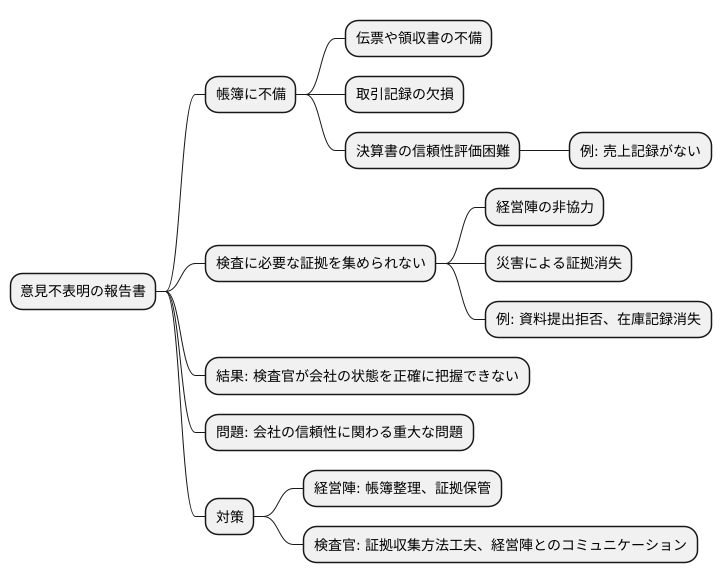

会計検査で意見を出さない、つまり意見不表明の報告書が出されるのには、いろいろな事情が考えられます。中でも特に多いのは、会社の帳簿に不備がある、もしくは検査に必要な証拠を集められない、という二つの理由です。

まず、会社の帳簿に不備があると、検査官は会社の取引やお金の流れを正しくつかむことができません。きちんと整理された伝票や領収書が保管されていなかったり、取引の記録が一部欠けていたりすると、決算書の信頼性を評価するのが難しくなるからです。例えば、お店で商品を売った記録がないと、本当に売上があったのか、お金はどこに行ったのかが分からなくなってしまいます。

次に、検査に必要な証拠を集められない場合も、意見不表明につながります。検査官は、決算書に書かれている内容が正しいかを確認するために、証拠となる資料を集める必要があります。しかし、会社の経営陣が非協力的な場合や、地震や火事などの災害で証拠がなくなってしまっている場合、検査官は必要な証拠を十分に集められないことがあります。会社の経営陣が資料の提出を拒んだり、倉庫が火事で燃えてしまい在庫の記録がなくなってしまった場合などを想像してみてください。

このような状況では、検査官は意見を表明するための十分な材料を集めることができないため、意見不表明の報告書を提出することになります。これは、検査官が会社の状態を正確に把握できなかったということを意味しており、会社の信頼性に関わる重大な問題です。会社の経営陣は、検査官が適切な検査を行えるよう、日頃から帳簿をきちんと整理し、必要な証拠を保管しておく必要があります。また、検査官にも、証拠収集の方法を工夫したり、経営陣とのコミュニケーションを密にするなど、より精度の高い検査を行うための努力が求められます。

他の監査意見との違い

会計監査において、監査人が企業の財務諸表をチェックした結果をまとめたものが監査意見です。この監査意見にはいくつかの種類があり、それぞれ財務諸表の信頼性について異なる意味を持っています。大きく分けて、無限定適正意見、限定付適正意見、不適正意見、そして意見不表明の4種類があります。

まず、無限定適正意見とは、財務諸表に誤りや不備がなく、会計基準に従って適切に作成されていることを示すものです。これは監査意見の中で最も良好なもので、企業の財務状態が健全であることを示唆しています。監査人が自信を持って「問題なし」と太鼓判を押している状態と言えるでしょう。

次に、限定付適正意見は、財務諸表の大部分は適切ですが、一部の項目について問題がある場合に出されます。たとえば、売上の一部について裏付けとなる資料が不十分であったり、将来の業績に不確実性がある場合などです。この場合、問題となっている箇所の影響は限定的であるものの、完全に問題がないわけではないため、注意が必要です。

そして、不適正意見は、財務諸表に重大な誤りや不備があり、会計基準から著しく逸脱している場合に出されます。これは、企業の財務状態に深刻な問題がある可能性を示唆しており、投資家や債権者にとって大きな警告となります。監査人が「これは問題あり」と判断した状態と言えるでしょう。

最後に、意見不表明は、監査人が財務諸表について意見を表明できない場合に出されます。たとえば、監査に必要な資料を入手できなかった場合や、企業の経営状況が極めて不安定で将来の見通しが立たない場合などです。この意見が出されると、財務諸表の信頼性は著しく損なわれます。つまり、財務諸表が適正なのか不適正なのかすら判断できないため、他の3つの意見と比べて、より深刻な状況を示唆していると言えるでしょう。

このように、監査意見の種類によって財務諸表の信頼性は大きく異なってきます。企業の財務状況を正しく理解するためには、これらの違いを理解することが重要です。

| 監査意見 | 意味 | 財務諸表の信頼性 |

|---|---|---|

| 無限定適正意見 | 誤りや不備がなく、会計基準に従って適切に作成されている | 高 |

| 限定付適正意見 | 大部分は適切だが、一部の項目に問題がある | 中 |

| 不適正意見 | 重大な誤りや不備があり、会計基準から著しく逸脱している | 低 |

| 意見不表明 | 監査人が意見を表明できない | 極めて低 |

意見不表明の影響

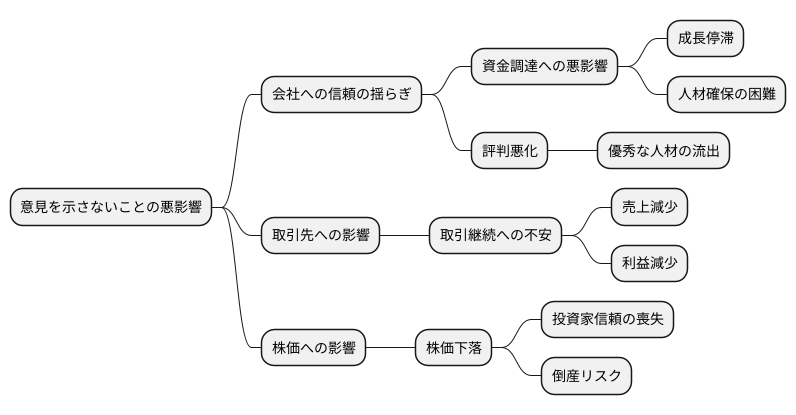

意見を示さないことは、会社にとって大きな痛手となる可能性があります。まず、会社への信頼が揺らぎかねません。お金を貸す人や投資をする人は、会社の状態を知るために監査の意見を参考にします。もし、監査の結果がはっきり示されなければ、お金を貸したり投資したりするのをためらうでしょう。なぜなら、会社の状態がよくわからないからです。会社の状態がわからないと、お金を貸すのは危険ですし、投資しても利益が出るかわからないからです。

お金を貸す人や投資する人が不安になれば、会社は資金を集めるのが難しくなります。会社を大きくしたり、新しい事業を始めたりするためにはお金が必要です。お金が集まらなければ、会社の成長が止まってしまうかもしれません。また、会社の評判が悪くなってしまうと、良い人材を集めるのも難しくなります。優秀な人が会社を辞めてしまうかもしれません。良い人材がいなくなれば、会社の将来は明るくないでしょう。

会社の商品を買ってくれる人や取引先も、会社の状態がわからないと不安になります。今まで通りに取引を続けるかどうか迷うでしょう。もしかしたら、他の会社と取引を始めるかもしれません。そうなると、会社の売り上げが減ってしまいます。売り上げが減れば、会社は利益を上げることができません。

もし、会社の株が市場で売買されている場合は、意見を示さないことで株価が下がる可能性があります。株価が下がると、株を持っている人の資産価値が減ってしまいます。株価の下落は、会社に対する投資家の信頼をさらに失うことにもつながります。会社の価値が下がり続ければ、最悪の場合は倒産してしまうかもしれません。ですから、正しい会計処理を行い、監査に協力することは会社にとって非常に重要です。監査の結果をきちんと示すことで、会社への信頼を守り、安定した経営を続けることができるのです。

まとめ

「意見不表明」とは、監査人が会社の財務書類、つまりお金の流れを記録した書類について、正しいか間違っているか判断できないことを示す報告書のことです。これは会社の健全性を確かめる上で、大変重要な意味を持ちます。監査人は、会社の帳簿や書類を細かく調べて、お金の流れに問題がないかを確認する役割を担っています。しかし、様々な理由でこの確認作業が十分にできない場合があります。

意見不表明が出される理由として、まず会社の会計記録に不備がある場合が考えられます。例えば、お金の出入りが適切に記録されていなかったり、領収書などの証拠書類が不足していたりすると、監査人は正確な判断を下せません。また、監査に必要な情報や書類を会社が提供してくれない場合も、意見不表明につながります。監査人は、会社の協力なしには仕事を進めることができません。

意見不表明が出されると、会社への信頼が揺らぎ、資金調達に大きな支障をきたす可能性があります。銀行や投資家は、会社の財務状況を把握するために監査報告書を重視します。意見不表明は、会社の財務状況が不透明であることを示唆するため、融資を受けにくくなったり、株価が下落したりするなどの悪影響が生じかねません。

こうした事態を防ぐためには、会社側は適正な会計処理を徹底し、監査に協力することが不可欠です。お金の流れを正確に記録し、必要な書類をきちんと保管しておく必要があります。また、監査人からの質問や要求には迅速かつ誠実に対応することが重要です。

投資家や債権者も、監査報告書の内容をきちんと理解し、会社の財務状況を正しく評価する必要があります。監査意見には、「適正意見」「限定付適正意見」「不適正意見」「意見不表明」の4種類があり、それぞれ異なる意味を持っています。これらの違いを理解し、財務書類と合わせて総合的に判断することで、会社の実態を見極めることができます。監査意見は会社の財務健全性を判断する重要な指標であり、特に意見不表明は注意深く確認すべき情報です。

| 監査意見の種類 | 意味 | 会社への影響 | 会社側が取るべき対策 | 投資家・債権者が取るべき対策 |

|---|---|---|---|---|

| 意見不表明 | 監査人が会社の財務書類の正誤を判断できない。会計記録の不備や情報提供の不足などが原因。 | 会社への信頼が低下し、資金調達に支障が出る可能性がある。銀行融資が受けにくくなったり、株価が下落する恐れも。 | 適正な会計処理の徹底と監査への協力。正確な記録、書類の保管、監査人への迅速で誠実な対応。 | 監査報告書の内容を理解し、会社の財務状況を正しく評価する。財務書類と合わせて総合的に判断し、会社の実態を見極める。 |