貸倒引当金:将来の損失に備える

転職の質問

先生、転職を考えているのですが、リスキリングのために職業訓練を受けるお金のことなのですが、『貸倒引当金』って何か関係ありますか?よくわからない言葉で…

転職研究家

貸倒引当金は、会社がお金を貸したり、商品を売った後で、お金を回収できないかもしれない時のための備え金のことだよ。例えば、お店がお客さんにツケで商品を売ったけど、お客さんがお金を払ってくれなかった場合の損失に備えるようなものだね。リスキリングや職業訓練とは直接関係ないよ。

転職の質問

なるほど。つまり、会社が損しないようにするための備え金のようなものですね。でも、どうしてリスキリングや職業訓練について調べていたら出てきたのでしょうか?

転職研究家

もしかしたら、転職やリスキリングにかかる費用を企業が負担する場合の、企業側の会計処理について説明している資料を見ていたのかもしれませんね。企業は将来発生する可能性のある費用についても、あらかじめ備えておく必要があるため、その説明の中で貸倒引当金とは別の種類の引当金について触れられていた可能性があります。リスキリングそのものとは関係がないので、安心して勉強を進めてください。

貸倒引当金とは。

仕事を変えることと、新しい技術を身につけることについて、『貸倒れのお金の見当て』(お金を貸したり、物を売ったりしたけれど、将来、お金がちゃんと返ってこないかもしれない分について、あらかじめ予想して帳簿に記録しておくこと。記録するときは、帳簿の右側(貸方)に金額を書き込みます。それと同時に、帳簿の左側(借方)には『貸倒れのお金の見当ての積み立て額』と書き込みます。見当てておいたお金は、ふつうは帳簿の右側で管理して、負債のところに記録することが多いのですが、この貸倒れのお金の見当ては、貸したお金や売ったものの金額から差し引く形で記録する、特別な見当て金です。)について説明します。

貸倒引当金とは

お金を貸したり、売掛金で商品を販売した際に、そのお金が回収できなくなるリスクはどの企業にも存在します。このリスクに備えて、あらかじめ費用として計上しておくのが貸倒引当金です。例えば、あなたの会社がA社に100万円分の商品を販売したとしましょう。A社は通常、後日100万円を支払う約束ですが、もしA社の経営状態が悪化し、倒産してしまったらどうなるでしょうか。100万円が回収できなくなる可能性が高くなります。このような不測の事態に備えて、あなたの会社はあらかじめ「貸倒引当金」という勘定科目で、将来回収できないかもしれない金額を費用として計上しておくのです。これは、将来起こるかもしれない損失を前もって見込んでおくことで、会社の経営状態をより正確に把握するためです。例えるなら、将来の損失に備える「貯金」のようなものです。この「貯金」があれば、実際に損失が発生した時でも、慌てることなく対応できます。また、貸倒引当金を計上しておくことで、会社の財務諸表もより正確なものになり、投資家やお金を貸してくれる金融機関などからの信頼性も高まります。貸倒引当金は、過去の取引実績や債務者の財務状況などを考慮して、回収できない可能性が高い金額に見合うように設定されます。設定額は、会社の規模や業種、取引先との関係性などによって大きく変わるため、適切な金額を見極めることが重要です。もし、貸倒引当金が実際の損失額よりも少なかった場合は、追加で費用を計上する必要があり、会社の業績に影響を及ぼす可能性があります。逆に、貸倒引当金が実際の損失額よりも多かった場合は、将来の利益にプラスの影響を与える可能性があります。このように、貸倒引当金は会社の経営に大きな影響を与える可能性があるため、適切な金額を設定し、管理していくことが非常に重要です。

| 項目 | 説明 |

|---|---|

| 貸倒引当金とは | お金を貸したり、売掛金で商品を販売した際に、そのお金が回収できなくなるリスクに備えて、あらかじめ費用として計上しておくもの |

| 目的 | 将来起こるかもしれない損失を前もって見込んでおくことで、会社の経営状態をより正確に把握するため。投資家や金融機関からの信頼性向上のため。 |

| 設定方法 | 過去の取引実績や債務者の財務状況などを考慮して、回収できない可能性が高い金額に見合うように設定 |

| 設定額 | 会社の規模や業種、取引先との関係性などによって大きく変わる |

| 貸倒引当金が実際の損失額より少ない場合 | 追加で費用を計上する必要があり、会社の業績に影響を及ぼす可能性がある |

| 貸倒引当金が実際の損失額より多い場合 | 将来の利益にプラスの影響を与える可能性がある |

貸倒引当金の仕組み

貸倒引当金とは、将来発生する可能性のある貸し倒れに備えて、あらかじめ費用として計上しておくお金のことです。貸し倒れとは、取引先が倒産したり、何らかの事情で売掛金を支払えなくなった場合に、そのお金が回収できなくなることを指します。

それでは、貸倒引当金は帳簿上でどのように扱われるのでしょうか。具体的な例を挙げて説明します。たとえば、あなたの会社がA社に100万円の商品を販売したとしましょう。この時、あなたの会社にはA社から100万円を受け取る権利、つまり売掛金100万円が発生します。しかし、A社が倒産するなどして、10万円が回収できないと予想される場合、将来の損失に備えて10万円を貸倒引当金として計上します。

この仕訳は、費用にあたる「貸倒引当金繰入」を借方に、貸倒引当金を貸方に計上することで行います。貸倒引当金は、貸借対照表の資産の部に表示される売掛金から直接差し引く形で表示されます。つまり、売掛金100万円から貸倒引当金10万円を引いた90万円が、実際に回収できると見込まれる金額として計上されるのです。

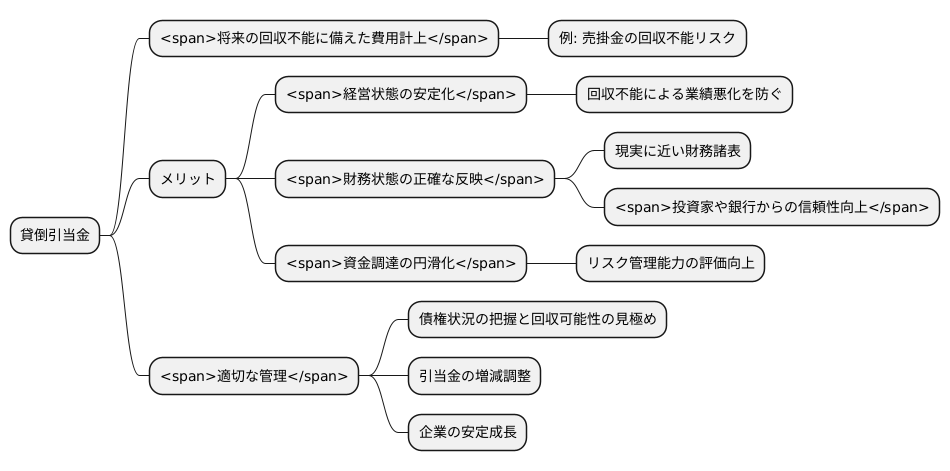

貸倒引当金を設定することで、二つの大きなメリットがあります。一つ目は、将来の損失にあらかじめ備えることができる点です。貸し倒れが発生した際に、すでに費用として計上されている貸倒引当金を使うことで、その期の利益への影響を小さくすることができます。二つ目は、財務諸表の信頼性を高めることができる点です。貸倒引当金を設定することで、実際に回収できる可能性の高い金額を財務諸表に反映させることができ、より正確な経営状況を把握することができます。このように、貸倒引当金は企業の健全な経営にとって重要な役割を果たしています。

貸倒引当金の必要性

お金を貸した相手が倒産したり、何らかの事情で返済ができなくなってしまうことがあります。このような場合、貸したお金は回収できなくなり、損失となってしまいます。この回収不能になったお金を貸倒と言い、貸倒による損失に備えてあらかじめ計上しておく費用を貸倒引当金と言います。

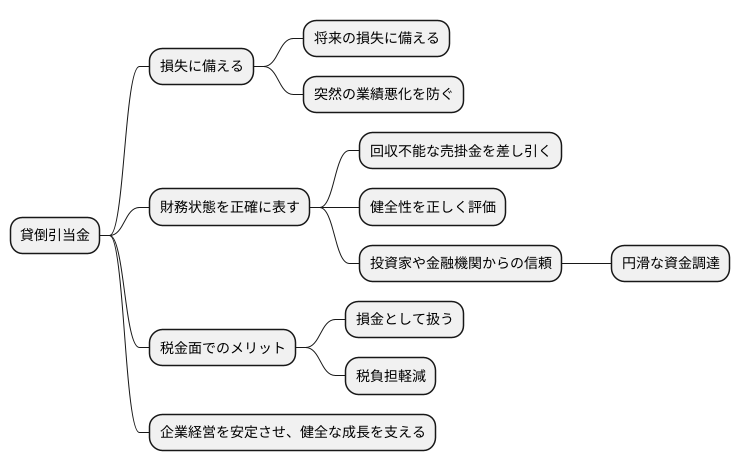

貸倒引当金を計上しておくことは、企業経営にとって幾つかの点で重要です。まず、将来起こるかもしれない損失に前もって備えることができます。もし、貸倒引当金を計上せずに、実際に貸倒が発生した場合、一度に大きな損失を計上することになり、会社の業績を大きく揺るがす可能性があります。あらかじめ貸倒引当金を計上しておけば、このような突然の業績悪化を防ぐことができます。

次に、貸倒引当金を計上することで、会社の財務状態をより正確に表すことができます。貸倒引当金を計上しないままでは、売掛金、つまりまだ回収できていない売上代金が実際よりも多く評価されていることになります。貸倒引当金を計上することで、回収できない可能性のある売掛金を差し引いて、より実態に近い財務状態を示すことができ、会社の健全性を正しく評価することができます。

正確な財務状態を示すことは、投資家や金融機関からの信頼を得る上でも重要です。財務状態が健全で信頼できる企業は、投資家から投資を受けやすくなり、金融機関からも融資を受けやすくなります。これは、円滑な資金調達に繋がり、会社の成長を支えます。

最後に、税金面でのメリットも挙げられます。状況によっては、計上した貸倒引当金を損金として扱うことができ、税金の負担を軽くする効果があります。

このように、貸倒引当金は、会社の経営を安定させ、健全な成長を支える上で重要な役割を担っています。会社の規模に関わらず、貸倒が発生する可能性がある取引を行う場合は、貸倒引当金の計上を検討することが大切です。

引当金の会計処理

お金を貸した相手が、約束通りにお金を返してくれないかもしれない場合に備えて、あらかじめ損失を見込んで計上しておくお金のことを「引当金」と言います。色々な種類の引当金がありますが、その中でも「貸倒引当金」は、他の引当金とは異なる処理方法がとられます。

多くの引当金は、会社の財産状況を示す貸借対照表の、借金にあたる「負債」の項目に記載されます。しかし、貸倒引当金は負債の項目には載せず、売掛金(お金を回収する権利)から直接差し引く形で表示します。売掛金とは、商品を売ったりサービスを提供したにも関わらず、まだ代金を受け取っていない状態の債権のことです。貸倒引当金は、この特定の売掛金に紐づけて設定されるため、このような表示方法がとられます。

具体的な例を挙げると、A社に対して100万円の売掛金があるとします。A社が倒産するなどでお金が回収できない可能性を考え、10万円の貸倒引当金を設定することにしました。この場合、貸借対照表には売掛金は100万円ではなく、100万円から10万円を引いた90万円として記載されます。 この表示方法のおかげで、財務諸表を見る人は、実際に回収できる見込みの金額をすぐに理解することができます。

また、貸倒引当金を設定することを「貸倒引当金繰入」と言いますが、これは会社の成績表である損益計算書の費用として計上されます。これは、将来発生するかもしれない損失を見込んでいるため、費用として処理する必要があるからです。このように、貸倒引当金の会計処理は他の引当金とは異なるため、注意が必要です。 特に、貸借対照表上での表示方法と、損益計算書への計上方法を正しく理解しておくことが重要です。

| 項目 | 内容 |

|---|---|

| 引当金とは | お金を貸した相手が約束通りにお金を返済しない場合に備えて、あらかじめ損失を見込んで計上しておくお金のこと。 |

| 貸倒引当金とは | 売掛金(お金を回収する権利)から直接差し引く形で表示される引当金。他の引当金とは異なる処理方法がとられる。 |

| 貸借対照表における表示方法 | 負債の項目には載せず、売掛金から直接差し引く。例:100万円の売掛金に対し、10万円の貸倒引当金を設定した場合、売掛金は90万円として記載される。 |

| 貸借対照表における表示のメリット | 財務諸表を見る人は、実際に回収できる見込みの金額をすぐに理解できる。 |

| 貸倒引当金繰入 | 貸倒引当金を設定すること。損益計算書の費用として計上される。 |

| 損益計算書への計上方法 | 費用として計上される。将来発生するかもしれない損失を見込んでいるため。 |

| 注意点 | 貸倒引当金の会計処理は他の引当金とは異なるため、貸借対照表上での表示方法と、損益計算書への計上方法を正しく理解しておくことが重要。 |

まとめ

貸倒引当金とは、将来お金を回収できなくなる可能性に備えて、あらかじめ費用として計上しておく仕組みです。 例えば、商品を売掛金で販売した場合、買い手がお金を支払ってくれないリスクがあります。このような場合に備えて、貸倒引当金を設定することで、万が一お金が回収できなくても、会社の業績に大きな影響が出ないようにすることができます。

この仕組には、会社の経営状態を安定させるという大きな利点があります。もし、貸倒引当金を設定せずに、多額の売掛金が回収不能になった場合、会社の業績は一気に悪化してしまう可能性があります。しかし、あらかじめ貸倒引当金を設定しておけば、そのような不測の事態にも対応することができます。

また、貸倒引当金は、会社の財務状態をより正確に表す役割も果たします。貸倒引当金を設定することで、将来発生する可能性のある損失をあらかじめ費用として計上するため、会社の財務諸表はより現実に近い状態を表すことができます。これは、投資家や銀行など、外部の関係者にとって、会社の信頼性を高めることにも繋がります。

さらに、貸倒引当金は資金調達を円滑にする効果も期待できます。銀行は、お金を貸す際に、貸し倒れリスクを重視します。貸倒引当金を適切に設定している会社は、リスク管理能力が高いと判断され、融資を受けやすくなる可能性があります。

貸倒引当金を適切に管理するためには、常に債権の状況を把握し、回収可能性を慎重に見極める必要があります。 必要に応じて引当金の額を増減することで、会社の財務状態を健全に保つことができます。将来のリスクに備えることは、会社が安定して成長し続けるために不可欠です。