売上原価を理解する

転職の質問

先生、転職を考えているんですが、リスキリングで経理の勉強をしています。売上原価って、商品を売ったらいつもかかる費用なんですよね?

転職研究家

そうですね。売上原価は、商品を売るために直接かかった費用です。例えば、お店でパンを売るなら、パンの材料費やパンを作るための光熱費などが売上原価になります。

転職の質問

材料費や光熱費以外にも売上原価になるものってあるんですか?

転職研究家

他に、商品を仕入れるための運送費や、商品を保管するための倉庫の家賃なども売上原価に含める場合があります。商品を売るために直接かかった費用かどうかがポイントです。

売上原価とは。

『売上原価』とは、売れた商品の仕入れにかかった費用、もしくは自分で作った商品の製造にかかった費用のことです。商品が売れた時に、この費用を計上します。これは、『転職』や『リスキリング』といった用語と合わせて説明されることがあります。

売上原価とは

売上原価とは、販売した商品や製品を作るためにかかった費用の合計のことです。言い換えれば、商品を売って得たお金から、その商品を作るのに使ったお金を引いた残りが本当の利益となるため、この使ったお金に当たるのが売上原価です。この本当の利益のことを粗利益と言います。

例えば、パン屋さんが焼きたてのパンを販売したとします。この時、パンの材料となる小麦粉やバター、砂糖、イーストなどの仕入れにかかった費用は、売上原価に含まれます。また、パンを焼くために使ったオーブンの電気代やガス代、パンを作る従業員に支払う人件費、工場の家賃なども売上原価として計上されます。

売上原価は、会社の儲け具合を正しく知るために欠かせない重要な指標です。売上原価をきちんと管理することで、より多くの利益を生み出すように努めることができます。もし売上原価が高すぎる場合は、材料の仕入れ先を変える、製造方法を工夫する、人件費を見直すなど、様々な対策を検討する必要があります。

売上原価の計算方法は、業種や商品の種類によって異なります。パン屋さんのように材料から商品を作る製造業では、材料費だけでなく製造にかかる費用も売上原価に含まれます。一方、既に完成した商品を仕入れて販売する小売業では、仕入れた商品の代金が売上原価となります。

売上原価を理解することは、事業全体の収益構造を把握し、適切な商品の値段設定や費用管理を行う上で非常に大切です。売上高から売上原価を引いた粗利益を最大化するために、売上原価を常に意識し、適切に管理していく必要があります。

| 用語 | 説明 | 例 |

|---|---|---|

| 売上原価 | 販売した商品や製品を作るためにかかった費用の合計 | パンの材料費、光熱費、人件費、工場家賃など |

| 粗利益 | 売上高から売上原価を引いた金額 | パンの販売価格 – 売上原価 |

| 売上原価の重要性 | 会社の儲け具合を正しく知るための重要な指標。売上原価を管理することで、より多くの利益を生み出すように努めることができる。 | 売上原価が高すぎる場合は、材料の仕入れ先を変える、製造方法を工夫する、人件費を見直すなど |

| 売上原価の計算方法 | 業種や商品の種類によって異なる | 製造業:材料費 + 製造にかかる費用 小売業:仕入れた商品の代金 |

売上原価の計算方法

売上原価とは、商品を販売するためにかかった費用のことです。販売した商品の仕入れにかかった金額と考えれば、分かりやすいでしょう。この売上原価を正しく計算することは、事業の収益性を理解する上で非常に大切です。売上原価の計算方法は、「期首棚卸高+期中仕入高ー期末棚卸高」という公式で求められます。

まず、期首棚卸高とは、会計期間の始めに倉庫などに保管されていた商品の金額です。例えば、4月1日から始まる会計年度であれば、4月1日時点の在庫商品の金額が期首棚卸高となります。次に、期中仕入高とは、会計期間中に仕入れた商品の金額です。4月1日から3月31日までの会計年度であれば、その期間に仕入れた全ての商品の金額の合計が期中仕入高です。そして、期末棚卸高とは、会計期間の終わりに倉庫などに残っている商品の金額です。3月31日時点の在庫商品の金額が期末棚卸高です。

これらの数字を使って、実際に販売した商品の金額を計算します。具体的な例を挙げると、期首棚卸高が100万円、期中仕入高が800万円、期末棚卸高が200万円だったとします。この場合、売上原価は100万円に800万円を足して、そこから200万円を引いた700万円となります。つまり、この会計期間に販売された商品の原価は700万円だったということです。期首にあった在庫と、期間中に仕入れた在庫を合計した金額から、売れ残って期末に残った在庫の金額を引くことで、実際に売れた商品の金額を算出しているわけです。

このように、売上原価を正しく計算するためには、在庫の管理と正確な金額の把握が不可欠です。棚卸しを適切に行い、在庫の数量と金額をきちんと記録することで、正確な売上原価を算出し、事業の収益状況を正しく把握することができます。

| 用語 | 説明 |

|---|---|

| 売上原価 | 商品を販売するためにかかった費用。販売した商品の仕入れにかかった金額。 |

| 期首棚卸高 | 会計期間の始めに倉庫などに保管されていた商品の金額。 |

| 期中仕入高 | 会計期間中に仕入れた商品の金額。 |

| 期末棚卸高 | 会計期間の終わりに倉庫などに残っている商品の金額。 |

| 売上原価の公式 | 期首棚卸高+期中仕入高ー期末棚卸高 |

| 計算例 | 期首棚卸高100万円、期中仕入高800万円、期末棚卸高200万円の場合、売上原価は700万円。 |

売上原価の種類

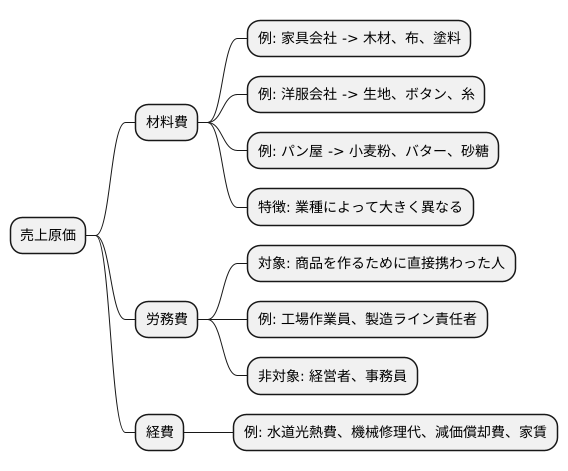

商品やサービスを売って得たお金から差し引かれる売上原価。一体どのようなものが含まれているのか、詳しく見ていきましょう。売上原価は大きく分けて、材料費、労務費、経費の3つの種類に分けられます。

まず材料費は、商品を作るために必要な材料の購入費用です。例えば、家具を作る会社であれば、木材や布、塗料などが材料費に当たります。洋服を作る会社であれば、生地やボタン、糸などが材料費になります。パン屋であれば、小麦粉やバター、砂糖などが材料費です。このように、材料費は業種によって大きく異なってきます。

次に労務費は、商品を作るために直接働いた従業員の人件費です。工場で働く作業員や、製造ラインの責任者などが労務費に含まれます。商品を作るために直接携わった人の人件費のみが労務費となるため、会社の経営者や事務員の人件費は労務費には含まれません。

最後に経費ですが、これは材料費と労務費以外の、商品を作るために必要となる費用です。具体的には、工場の水道光熱費や、製造機械の修理代、製造機械の価値が下がっていく分の費用などが経費として計上されます。また、工場を借りている場合は家賃も経費に含まれます。

このように、売上原価には様々な費用が含まれています。それぞれの費用をきちんと把握し、適切に管理することで、より正確な売上原価を計算することができます。正確な売上原価を計算することは、会社の経営状態を正しく理解し、適切な経営判断を行う上で非常に大切です。また、売上原価を管理することで、無駄な費用を削減し、利益を向上させることにも繋がります。

売上原価と利益の関係

商品やサービスを売って得たお金を売上高といいます。この売上高から、商品を作るため、あるいはサービスを提供するためにかかったお金、つまり売上原価を引いたものが粗利益です。粗利益は、事業の効率性を示す重要な指標となります。

たとえば、100円の商品を売ったとします。この商品の売上原価が60円だとすると、粗利益は40円になります。もし売上原価を50円に下げることができれば、粗利益は50円に増えます。このように、売上原価を下げることは、利益を増やすことに直結します。

さらに、この粗利益から、商品を売るため、あるいは会社を運営するための人件費や広告費、事務所の家賃など、いわゆる販売費と一般管理費を引いたものが営業利益になります。営業利益は、本業での儲けを示す重要な指標です。

売上原価が大きくなると、粗利益が小さくなり、その結果、営業利益も小さくなってしまいます。反対に、売上原価を小さくできれば、粗利益が大きくなり、営業利益も大きくなります。ですから、会社は売上原価を常に意識し、管理していく必要があります。

売上原価を適切に管理し、下げていくためには、いくつかの方法があります。たとえば、より安い材料を使う、生産の無駄をなくす、機械を導入して人件費を減らす、大量に仕入れて安く買うなどです。

売上高を増やすことも大切ですが、同時に売上原価をいかに抑えるかも、会社の収益力を高める上で非常に重要です。売上原価の管理は、会社経営の重要な要素といえます。

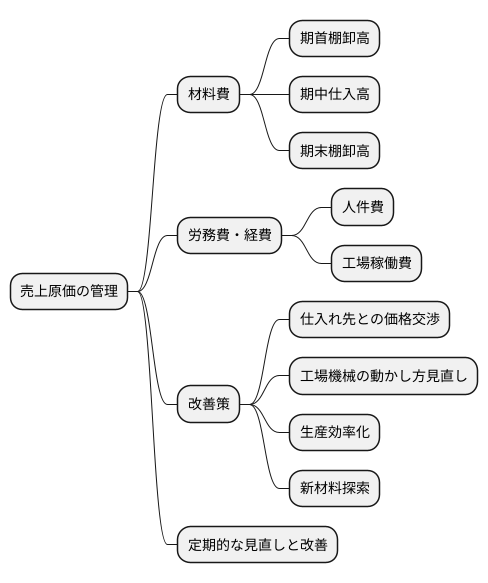

売上原価の管理方法

商品を売って利益を得るためには、まず商品を作るのにいくらかかったのかを正確に知る必要があります。これを売上原価と言いますが、この売上原価をきちんと管理することが、会社の儲けを大きく左右します。売上原価を管理する上で大切なのは、まず商品のもととなる材料の数を正しく数えることです。期首棚卸高とは、期間の最初に倉庫にある材料の数、期中仕入高は期間中に新たに仕入れた材料の数、期末棚卸高は期間の最後に残っている材料の数です。これらの数を正確に把握することで、売れた商品の原価を正しく計算できます。

また、商品を作るには材料費だけでなく、人件費や工場を動かす費用などもかかります。これらを労務費、経費と言います。それぞれの費用がどのように発生しているのかを細かく分けて分析することで、費用を抑えるためのヒントが見えてきます。例えば、特定の材料費が多くかかっていることが分かれば、仕入れ先と価格の交渉をすることができます。あるいは、工場の機械の動かし方を見直すことで、経費を減らすことができるかもしれません。

売上原価の管理は、一度やれば終わりではありません。材料費、労務費、経費は常に変動するものなので、定期的に見直し、改善していく必要があります。同時に、生産のやり方をより効率的にしたり、新しい材料を探したりするなど、様々な工夫も必要です。このように売上原価を常に管理し、改善していくことで、会社の利益をより大きくしていくことができるのです。