手取り年収で考える転職

転職の質問

先生、転職を考えているんですが、今の会社の手取り年収よりも高い会社じゃないと転職する意味がないですよね?リスキリングしてスキルアップしても、手取り年収が下がったら意味がないような気がするんです…

転職研究家

なるほど、転職で収入アップを目指すのは大事な点ですね。ただ、手取り年収だけを見て判断するのは少し早いかもしれません。将来のキャリアプランや会社の福利厚生なども考えてみましょう。

転職の質問

将来のキャリアプランですか?福利厚生?それって、手取り年収よりも大事なことなんですか?

転職研究家

そうですね。例えば、リスキリングで得たスキルを活かせる会社で経験を積めば、将来の収入アップに繋がる可能性があります。また、充実した福利厚生は生活の安定に繋がり、結果的に手取り年収以上の価値を持つ場合もありますよ。

手取り年収とは。

『転職』や『学び直し』を考える際に、よく話題になるのが『手取りの年収』です。手取りの年収とは、一年間の収入から税金や社会保険料などを引いた、実際に受け取れる金額のことです。税金や社会保険料を引く前の金額は、単に『年収』と呼ばれます。

手取り年収とは

手取り年収とは、文字通り、給与として実際に手にすることができる金額のことです。仕事をして得た報酬から、税金や社会保険料などが差し引かれた後の、実際に自由に使えるお金のことだと考えてください。

毎月の給与明細を見ると、総支給額(額面)と呼ばれる金額が記載されています。これは、会社が支払うと約束した金額ですが、そこから様々な控除が行われます。控除されるものには、所得税、住民税、社会保険料(健康保険、厚生年金、介護保険、雇用保険)などがあります。これらの金額が差し引かれた残りが、実際に私たちの手元に残る手取り年収となります。

転職活動をする際には、この手取り年収をしっかりと確認することが非常に大切です。なぜなら、額面上の年収が同じでも、勤め先によって福利厚生や手当の支給額、そして税金や社会保険料の負担額が異なるため、結果として手取り年収に差が生じるからです。例えば、家族構成や会社の健康保険組合の財政状況によって、健康保険料の負担額が変わります。また、住宅手当や通勤手当の有無や金額によっても、手取り額は変動します。

転職を考える際は、求人情報に記載されている額面上の年収だけで判断するのではなく、手取り年収を計算したり、企業に確認したりすることが重要です。生活に必要な金額を把握し、希望する生活水準を維持できるだけの収入が得られるか、しっかりと見極める必要があります。また、額面上の年収だけでなく、福利厚生や手当なども含めて、総合的に判断することで、より良い転職活動を実現できるでしょう。

| 項目 | 内容 |

|---|---|

| 手取り年収とは | 給与から税金や社会保険料などを差し引いた後、実際に自由に使える金額 |

| 総支給額(額面) | 会社が支払うと約束した金額。控除前の金額。 |

| 控除項目 | 所得税、住民税、社会保険料(健康保険、厚生年金、介護保険、雇用保険)など |

| 転職活動における重要性 | 額面年収が同じでも、手当や福利厚生、税金、社会保険料の違いで手取り年収に差が生じるため、確認が重要。 |

| 手取り年収への影響要因 | 家族構成、会社の健康保険組合、住宅手当、通勤手当など |

| 転職時の注意点 | 額面だけでなく、手取り年収を計算・確認し、福利厚生や手当なども含めて総合的に判断する。 |

年収との違い

会社から提示される給与の額面と、実際に手元に残る金額には、無視できない差があります。この違いを理解していないと、転職後に生活設計が狂ってしまう可能性も出てきます。求人情報などでよく見かける「年収」とは、一年間に会社から支払われる給与の総額を指します。税金や社会保険料といった様々な控除前の金額なので、実際に受け取れる金額とは異なります。これが「手取り年収」と呼ばれるものです。

年収と手取り年収の差は、数十万円にものぼるケースも珍しくありません。この差を生み出す主な要因は、所得税、住民税、健康保険料、厚生年金保険料、雇用保険料といった控除です。所得税と住民税は、収入に応じて金額が変わります。収入が多ければ多いほど、税金の負担も大きくなります。また、扶養家族がいる場合は控除を受けられるため、税金が軽減されます。健康保険料と厚生年金保険料は、加入している健康保険組合によって金額が異なり、給与に比例して金額が決まります。雇用保険料は、失業した場合に備えた保険で、給与に応じて金額が決まります。

転職活動をする際には、提示された年収だけでなく、手取り年収を必ず確認することが大切です。目先の数字に惑わされず、実際に手元に残る金額を把握することで、より現実的な生活設計を立てることができます。インターネット上には、年収から手取り年収を簡単に計算できるツールやサイトが数多くあります。こうしたツールを活用すれば、大まかな手取り額を把握することが可能です。また、転職エージェントに相談すれば、具体的な金額や控除の内訳について詳しく教えてもらえるでしょう。転職を成功させるためには、給与に関する正しい知識を身につけることが重要です。

| 項目 | 説明 |

|---|---|

| 年収 | 1年間の給与総額(控除前) |

| 手取り年収 | 控除後の実際に受け取れる金額 |

| 年収と手取り年収の差 | 数十万円になることも |

| 控除の要因 | 所得税、住民税、健康保険料、厚生年金保険料、雇用保険料 |

| 所得税・住民税 | 収入と扶養家族数に応じて変動 |

| 健康保険料・厚生年金保険料 | 加入している健康保険組合と給与額に応じて変動 |

| 雇用保険料 | 給与に応じて変動 |

| 転職活動時の注意点 | 提示年収だけでなく、手取り年収を確認 |

| 手取り年収の確認方法 | 計算ツール、サイト、転職エージェント |

転職活動での確認事項

仕事を変える活動は、人生における大きな転換期です。新たな挑戦への期待とともに、収入面での不安も当然ながら存在します。募集要項に書かれた年収だけでなく、実際に手元に残る金額を把握することが、納得のいく転職への第一歩です。

求人情報に記載されている年収は、多くの場合、ボーナスや様々な手当を含んだ金額です。しかし、これらの金額がそのまま全額もらえるわけではありません。税金や社会保険料などが差し引かれ、実際に受け取れる金額は記載されている年収よりも少なくなります。この実際に受け取れる金額を手取り年収と言います。

企業によって、福利厚生の手厚さは様々です。充実した福利厚生を提供している企業では、社会保険料の負担が軽くなる場合があります。その結果、手取り年収が増える可能性があります。逆に、福利厚生が限られている企業では、手取り年収が少なくなる可能性も考慮しなければなりません。

面接の場では、給与の詳しい内容や控除される金額について、積極的に質問することが大切です。具体的にどのような手当があるのか、税金や社会保険料はどの程度差し引かれるのか、遠慮なく確認しましょう。曖昧なまま内定承諾をしてしまうと、入社後に後悔する可能性も出てきます。転職支援業者を利用している場合は、希望する手取り年収を伝え、条件に合った求人を紹介してもらうことで、転職活動をスムーズに進めることができます。

内定をもらった後も、気を抜かないようにしましょう。雇用契約書には、給与や控除額など、重要な情報が記載されています。契約書の内容をよく読み、不明な点があれば、人事担当者に確認することが大切です。給与の金額や控除額について、入社前にしっかりと確認することで、安心して新たな職場で働き始めることができるでしょう。

| フェーズ | 注意点 | 行動 |

|---|---|---|

| 求人情報確認 | 記載年収 ≠ 手取り年収 福利厚生で手取り額変動 |

手取り年収を意識 |

| 面接 | 曖昧な理解はNG | 給与・控除額を質問 |

| 転職エージェント利用時 | 希望条件のミスマッチ防止 | 希望手取り年収を伝える |

| 内定承諾前 | 入社後トラブル防止 | 雇用契約書で給与・控除額確認 |

生活水準の維持

仕事を変えることで、給与の総額は増えることもありますが、実際に手元に残るお金は減ってしまう場合もあります。これは、税金や社会保障の費用が、収入に応じて増えるためです。収入が増えると、天引きされる金額も増えるので、結果として手取りが減ってしまうことがあるのです。

ですから、仕事を変える前に、今の生活の質を保つために、毎月いくら必要なのかを計算しておくことが大切です。新しい職場で、その金額が本当に確保できるのか、しっかりと確認しておきましょう。

さらに、家族の人数や住宅の借入金など、自分の周りの状況も考えておく必要があります。子供がいる場合は、教育や子育てにかかる費用を考えなければなりません。また、住宅の借入金がある場合は、毎月の返済額も考慮に入れる必要があります。

仕事を変えることで生活の質が下がってしまったら、お金の心配をしなくてはならなくなるかもしれません。そうならないためにも、仕事を変える前に、将来の生活設計をしっかり立てて、毎月いくら必要なのかをはっきりさせておくことが重要です。

例えば、現在の収入が500万円で、手取りが380万円だとします。転職で収入が600万円になったとしても、税金や社会保険料の増加によって、手取りが400万円に満たない可能性もあります。収入アップの額面だけを見て判断するのではなく、手取り額で生活水準を維持できるかをシミュレーションすることが大切です。各種控除や扶養家族の有無によっても変動するため、給与明細や試算ツールなどを活用して、正確な手取り額を把握するようにしましょう。また、転職活動中に、企業の人事担当者に将来の昇給見込みやボーナス支給の有無、福利厚生などを確認しておくことも重要です。将来的な収入の見通しを立て、安心して転職活動を進められるように準備しておきましょう。

| 転職時の注意点 | 詳細 |

|---|---|

| 手取り金額の確認 | 収入増加しても、税金・社会保障費増加で手取りが減る可能性あり。額面だけでなく手取りで生活水準維持可能か確認。給与明細や試算ツール活用し正確な手取り額把握。人事担当者に昇給見込み、ボーナス、福利厚生確認。 |

| 生活費の計算 | 転職前に、現在の生活水準維持に必要な金額計算。新しい職場で確保できるか確認。 |

| 家族状況の考慮 | 子供がいる場合、教育・子育て費用考慮。住宅ローンある場合、毎月の返済額考慮。 |

| 生活水準維持 | 転職で生活水準下がると金銭的不安。転職前に将来の生活設計、必要金額明確化。 |

| 収入例 | 現在収入500万円、手取り380万円の場合、転職で収入600万円でも手取り400万円未満の可能性。 |

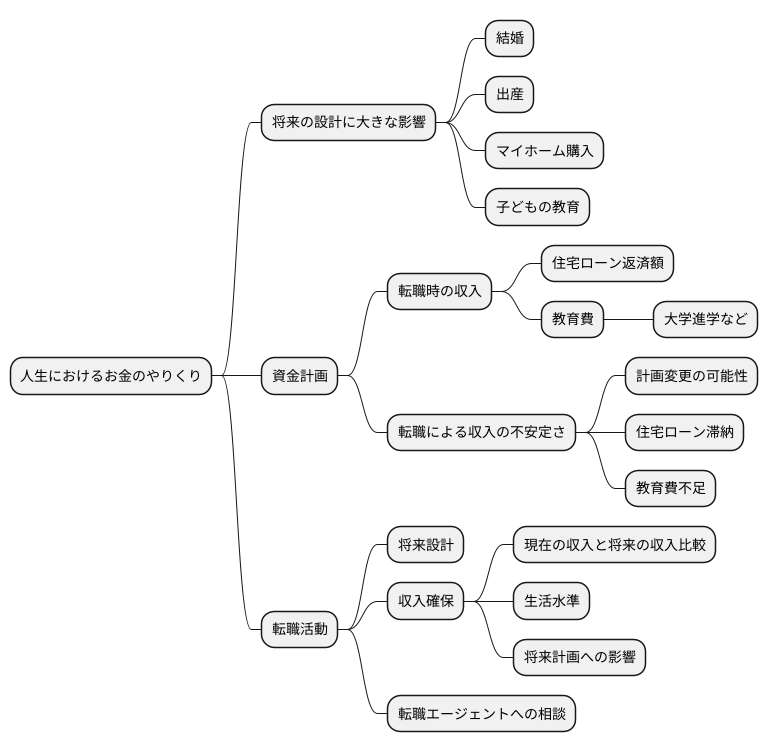

将来設計への影響

人生におけるお金のやりくりは、将来の設計に大きな影響を与えます。結婚や出産、マイホームの購入、子供の教育など、人生には様々な出来事が起こりますが、これらには多くの費用がかかります。そのため、前もって資金計画を立てておくことが必要不可欠です。転職を考える際には、将来の生活設計を念頭に置き、必要な収入をじっくり考えることが重要です。

例えば、マイホームの購入を考えているなら、住宅ローンの返済額を計算に入れた上で、必要な収入を算出する必要があります。住宅ローンは長期間にわたる返済となるため、無理のない返済計画を立て、将来の生活に支障が出ないようにすることが大切です。また、教育費についても、大学進学などを想定し、長期的な視点で資金計画を立てることが重要です。教育費は年々増加傾向にあるため、余裕を持った計画を立てておくことが安心につながります。

転職によって収入が不安定になると、将来の計画にも影響が出かねません。転職はキャリアアップや収入増加のチャンスとなる一方で、収入が減ったり、不安定になる可能性もあります。そうなると、せっかく立てた計画も変更を余儀なくされるかもしれません。住宅ローンの返済が滞ったり、子供の教育費が不足したりする事態は避けなければなりません。

転職活動をする際は、まず将来の設計をしっかりと描き、それに合った収入を確保できるかどうかを確かめることが重要です。現在の収入と将来の収入を比較し、転職によって生活水準が大きく変わらないか、将来の計画に影響が出ないかを慎重に検討する必要があります。転職エージェントなどに相談し、客観的なアドバイスを受けるのも良いでしょう。転職は人生における大きな転換期となるため、将来を見据え、じっくりと検討することが大切です。