みなし配当:知っておくべき課税の仕組み

転職の質問

先生、転職を考えているんですが、会社からもらえる『みなし配当』って、どういうものなんですか?なんか難しそうでよくわからないんです。

転職研究家

なるほど、転職を考えているんですね。『みなし配当』は、実際に配当金としてお金を受け取っていなくても、税金の計算上は受け取ったとみなされるお金のことです。例えば、会社が自分自身の株を買い戻したり、会社の形を変えたりする時に、株主にお金が支払われることがあるんだけど、そのお金が過去の利益から出ていると、『みなし配当』とみなされることがあるんです。

転職の質問

過去の利益から出ていると『みなし配当』になるんですね。でも、実際にお金をもらっていないのに、税金を払う必要があるんですか?

転職研究家

はい、そうです。会社が株主に払い戻しをする際に、そのお金が利益の分配に当たる場合、税金がかかるんです。株主が実際に受け取ったお金を配当金として扱うのと同じように、税金を計算するために『みなし配当』として扱うんですよ。転職前に、自分がどのくらい『みなし配当』を受け取ることになるのか、会社に確認してみるといいでしょう。

みなし配当とは。

仕事を変えることと、新しい技術や知識を身につけることに関連した言葉として、『みなし配当』というものがあります。これは、株主が会社から実際に配当金を受け取っていなくても、税金の計算上は受け取ったと見なされ、税金がかかるものです。具体的には、会社が自社の株を買い戻したり、組織の構造を変えたりした際に、株主に支払われるお金のうち、会社の利益から支払われていると判断される部分が、税法上は配当金と同じように扱われます。

みなし配当とは

「みなし配当」とは、株主が会社から実際に配当金を受け取っていなくても、税金の計算上は配当を受け取ったものと見なし、課税する制度です。株主の立場から見ると、お金を受け取っていないのに税金を支払う必要があり、不公平に感じるかもしれません。しかし、この制度には、企業の財務戦略や組織再編に伴う株主への不当な利益還元を防ぎ、公平な課税を実現する目的があります。

具体的には、会社が自社の株式を買い戻したり、組織の再編を行ったりする際に、株主にお金が渡ることがあります。このお金の出どころが、過去の利益の積み重ねである「利益剰余金」と認められる場合、「みなし配当」として課税されます。

利益剰余金とは、企業が事業活動で得た利益から、税金や株主への配当などを支払った後に残ったお金のことです。これは、将来の事業投資や不測の事態に備えるための重要な資金です。もし、この利益剰余金が株主へ不当に渡ってしまうと、会社の健全な経営が損なわれる可能性があります。

例えば、会社の業績が低迷しているにもかかわらず、経営陣が自らの保身を図るために、利益剰余金を使い自己株式の取得を行い、特定の株主に高値で買い取らせるような行為が考えられます。このような行為は、他の株主にとって不利益となるだけでなく、会社の財務基盤を弱体化させることにもつながります。みなし配当課税は、このような不当な利益還元を抑制し、会社の健全な経営と株主の公平性を守るための重要な仕組みと言えるでしょう。

みなし配当は、株主にとって想定外の税負担となる可能性があるため、注意が必要です。特に、未公開株を保有している場合や、会社が組織再編を行う場合には、みなし配当の発生について事前に確認しておくことが大切です。

| 項目 | 内容 |

|---|---|

| みなし配当とは | 株主が会社から実際に配当金を受け取っていなくても、税金の計算上は配当を受け取ったものと見なし、課税する制度 |

| 課税の対象 | 会社が自社の株式を買い戻したり、組織の再編を行ったりする際に、株主にお金が渡り、そのお金の出どころが過去の利益の積み重ねである「利益剰余金」と認められる場合 |

| 利益剰余金とは | 企業が事業活動で得た利益から、税金や株主への配当などを支払った後に残ったお金 |

| みなし配当の目的 | 企業の財務戦略や組織再編に伴う株主への不当な利益還元を防ぎ、公平な課税を実現すること、会社の健全な経営と株主の公平性を守ること |

| 注意点 | 株主にとって想定外の税負担となる可能性があるため、特に未公開株を保有している場合や、会社が組織再編を行う場合には、みなし配当の発生について事前に確認しておくことが重要 |

課税の仕組み

会社から株主への払い戻し金の一部は、税金の計算上、本来の配当金と同じように扱われることがあります。これをみなし配当といいます。このみなし配当は、株主にとってどのような影響があるのでしょうか。

みなし配当は、所得税の計算において、配当金として扱われます。つまり、他の所得(給与所得や事業所得など)と合わせて、総合課税の対象となります。総合課税では、所得が多ければ多いほど税率が高くなる仕組みになっています。税率は5%から最大45%まで、段階的に上がっていきます。

しかし、上場会社の株など特定の株式については、総合課税ではなく、申告分離課税を選択することもできます。申告分離課税とは、他の所得とは別に、配当所得のみについて税金を計算する制度です。この場合、税率は所得の多寡に関係なく、一律で20.315%(所得税15.315%、復興特別所得税5%)となります。

総合課税と申告分離課税のどちらが有利かは、株主の所得状況によって異なります。一般的に、他の所得が多い人ほど、申告分離課税を選択する方が税金が少なくなる傾向があります。逆に、他の所得が少ない人にとっては、総合課税の方が有利な場合もあります。

みなし配当の金額は、会社が株主に支払う払い戻し金額から、税法で定められた計算方法に基づいて算出されます。この計算方法は複雑な場合もあり、自分自身で計算するのが難しいこともあります。正確な金額を把握するためには、税理士などの専門家に相談することをお勧めします。専門家の助言を受けることで、税金の負担を軽減できる可能性もあります。

| 項目 | 内容 |

|---|---|

| みなし配当とは | 会社から株主への払い戻し金の一部を、税金の計算上、配当金と同じように扱う制度。 |

| 課税方法 | 原則として総合課税。ただし、上場会社の株などは申告分離課税を選択可能。 |

| 総合課税 | 他の所得と合わせて課税。税率は5%〜45%。 |

| 申告分離課税 | 配当所得のみを課税。税率は一律20.315%(所得税15.315%、復興特別所得税5%)。 |

| 有利な課税方法 | 株主の所得状況による。他の所得が多い人は申告分離課税、少ない人は総合課税がお得な場合も。 |

| みなし配当の金額 | 会社が税法に基づいて算出。計算が複雑な場合、専門家への相談が推奨される。 |

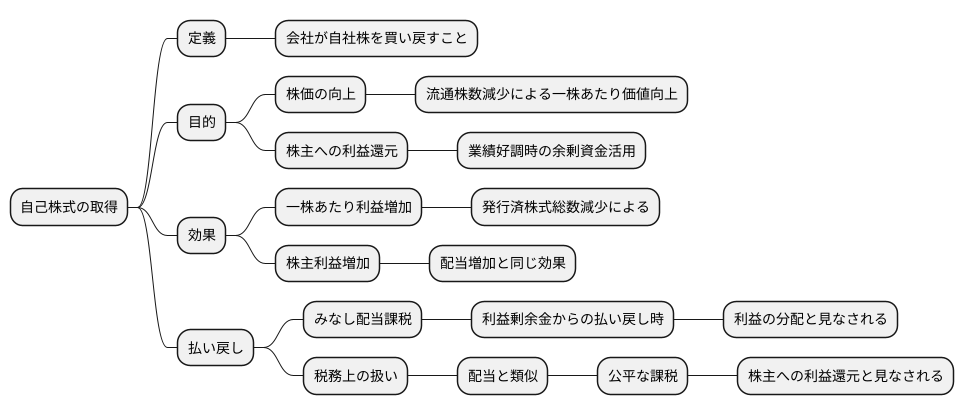

自己株式の取得

自分の会社が発行した株式を、会社自身で買い戻すことを、自己株式の取得といいます。これは、企業活動の一環として行われ、様々な目的があります。たとえば、市場に流通している自社株の数を減らすことで、一株あたりの価値を高め、株価を上げることを目指す場合もあります。また、業績が好調で余剰資金がある場合に、株主に利益を還元する手段として用いられることもあります。

自己株式を取得すると、発行済株式の総数が減ります。そのため、同じ利益で考えても、一株あたりの利益は増加します。これは、残っている株主にとっては、配当が増えるのと同じような効果をもたらし、利益につながります。

この自己株式の取得にあたり、株主に払い戻しが行われる場合があります。払い戻しの原資が、会社の過去の利益の積み立てである利益剰余金から支払われる場合、株主は現金を受け取っていなくても、みなし配当として税金が課せられます。これは、株主還元を目的とした自己株式の取得であっても、利益の分配と見なされるためです。このように、税務上は、自己株式の取得は、配当と似たような扱いを受けることがあります。これは、公平な課税を実現するための仕組みです。会社が利益剰余金を使って自己株式を取得した場合、その一部は株主への利益還元と見なされ、株主はそれに応じた税金を支払う必要があります。

つまり、自己株式の取得は、株価の維持や株主への利益還元といった目的で行われる企業活動であり、税務上も特別な扱いを受けることがあるということを理解しておくことが大切です。

組織再編

会社組織の形を変えることを組織再編といいます。この組織再編には、会社同士が一緒になる合併や、一つの会社が複数の会社に分かれる分割、株式を交換するといったものが含まれます。

組織再編を行うと、株主は持っている株式が別の会社の株式に変わったり、現金を受け取ったりすることがあります。この時、株主が受け取るお金や株式の中に、会社の利益をためておいたお金が含まれている場合があります。これを利益剰余金といいます。この利益剰余金が原資となっているお金を受け取った場合、それは配当金と同じように「みなし配当」として税金がかかります。

組織再編は、会社がもっと成長していくための大切な戦略の一つです。しかし、組織再編に乗じて株主に不当に利益を与えることを防ぐために、このみなし配当のルールが設けられています。

みなし配当の金額の計算は、多くの場合複雑です。会社の状況や組織再編のやり方によって、計算方法が変わるからです。そのため、自分だけで判断せず、税理士などの専門家に相談することが大切です。専門家は、組織再編の内容を詳しく聞き取り、それぞれの状況に合った適切な計算方法を用いて、みなし配当の金額を正しく計算します。また、組織再編に関連する税金についても、専門家は色々な知識を持っているので、相談することで節税につながるアドバイスをもらえる可能性もあります。組織再編は会社の将来を左右する重要な出来事ですから、安心して手続きを進めるためにも、早めに専門家に相談し、必要な準備をしておくことが大切です。

| 組織再編 | みなし配当 | 注意点 |

|---|---|---|

| 会社組織の形を変えること。例:合併、分割、株式交換 | 組織再編で株主が受け取る金銭や株式の一部が、会社の利益剰余金に由来する場合、配当とみなされ課税対象となる。 | 計算が複雑なため、税理士等の専門家への相談が重要。 |

| 会社の成長戦略 | 株主への不当な利益供与を防ぐためのルール | 専門家による節税アドバイスの可能性あり |

| 組織再編は重要事項なので、早めの相談と準備が必要 |

注意点とまとめ

株主にとって、配当金を受け取っていなくても課税対象となる「みなし配当」は、注意が必要な制度です。特に、自己株式の取得や会社組織の変更などに際しては、みなし配当が発生する可能性があります。想定外の税金を支払うことにならないよう、事前に税金面への影響をよく考えておくことが大切です。

みなし配当は、会社が株主に対して実際にお金を出さずに、利益を配ったものとみなす制度です。具体的には、会社が自社の株式を買い戻したり、合併や分割といった組織再編を行う際に発生することがあります。これらの行為によって、株主の持ち株の価値が間接的に上がると、その増加分を配当とみなして課税する仕組みです。

みなし配当の計算方法は複雑な場合が多く、個々の状況によって異なります。例えば、自己株式の取得の場合は、取得価額と帳簿価額の差額などに基づいて計算されます。また、組織再編の場合は、再編の方法や株主の持株比率など、様々な要素が計算に影響します。そのため、自分自身で計算するのは難しく、税務や会計の専門家である税理士や会計士に相談するのが良いでしょう。専門家に相談することで、正確な計算を行い、適切な対策を立てることができます。

みなし配当は、企業の健全な運営と公平な課税を実現するために設けられた制度です。会社が自社の株式を買い戻すことで、株価を安定させたり、企業価値を高める効果が期待できます。また、組織再編によって、企業の効率化や成長を促すことも可能です。みなし配当は、これらの行為を通じて株主に間接的に利益がもたらされる場合に、適切な課税を行うための仕組みと言えるでしょう。

みなし配当の仕組みを正しく理解し、適切な対応をとることは、株主として自分の権利を守り、円滑な投資活動を行う上で非常に重要です。専門家への相談も有効活用しながら、予期せぬ税負担を避け、安心して投資を続けられるように備えましょう。

| 項目 | 内容 |

|---|---|

| みなし配当とは | 会社が株主に対して実際にお金を出さずに、利益を配ったものとみなす制度。自己株式の取得や会社組織の変更などにより発生する可能性がある。 |

| 発生するケース | 会社が自社の株式を買い戻したり(自己株式の取得)、合併や分割といった組織再編を行う際。 |

| 計算方法 | 複雑で個々の状況によって異なる。自己株式の取得の場合は取得価額と帳簿価額の差額などに基づいて計算。組織再編の場合は再編の方法や株主の持株比率などが影響。 |

| 専門家への相談 | 計算が複雑なため、税理士や会計士等の専門家への相談が推奨される。 |

| 制度の目的 | 企業の健全な運営と公平な課税の実現。株価安定、企業価値向上、企業の効率化や成長促進などを目的とした行為に対し、株主に間接的に利益がもたらされる場合に適切な課税を行う。 |

| 株主の対応 | みなし配当の仕組みを理解し、適切な対応をとることで、予期せぬ税負担を避け、安心して投資を続けられる。 |