決算後の出来事で会社の数字が変わる?後発事象を解説

転職の質問

先生、『後発事象』って、転職やリスキリングと何か関係があるんですか?決算の話ですよね?

転職研究家

いい質問だね。直接的な関係は薄いけど、会社が転職支援やリスキリングに力を入れているかどうかは、後発事象になりうるんだよ。例えば、決算後に大規模な人員削減が決まったとしよう。これは後発事象だよね。

転職の質問

なるほど。人員削減は後発事象なんですね。でも、転職支援やリスキリングとはどう繋がるんですか?

転職研究家

人員削減の理由が、会社の事業転換で、従業員のスキルが合わなくなった場合を考えてみよう。もし、会社が以前からリスキリングに力を入れていたり、転職支援制度を充実させていたら、人員削減に伴う退職金や再就職支援費用などの支出が、決算時の予想よりも少なくなる可能性がある。そうすると、決算報告書に影響を与えるよね。つまり、リスキリングや転職支援への取り組みは、将来の業績だけでなく、後発事象を通じて財務諸表にも影響を与える可能性があると言えるんだよ。

後発事象とは。

決算期が終わってから、監査が終わるまでの間に、会社の財務状況に影響を与えるような出来事(例えば、転職や学び直しに関係することなど)のことを指します。

後発事象とは

会社の財務状態を正しく理解するためには、「後発事象」という概念を理解することが重要です。後発事象とは、会社の会計年度が終わる日である決算日の翌日、たとえば1月1日から、決算報告書が公式に公表されるまでの間に発生した出来事で、会社の財務状態を示す大切な書類である財務諸表に影響を与えるものを指します。決算日というものは、いわば特定の時点での財務状態の静止画のようなものです。その後に起こる出来事が会社の状況を大きく変える可能性があるため、後発事象は適切に処理されなければなりません。

決算日から監査報告書が公表されるまでには一定の時間がかかりますが、この間も会社の活動は続きます。この期間に起きた出来事が、決算日時点での財務状態に影響を及ぼす場合、それは後発事象とみなされ、財務諸表に反映する必要があります。たとえば、決算日後に大きな裁判を起こされたり、自然災害で工場が被害を受けたりした場合、これらの出来事は決算日時点の財務状態に大きな影響を与えるため、後発事象として扱われます。

後発事象には、財務諸表の修正が必要な場合と、修正は不要で注記だけで済む場合があります。前者は、決算日時点で既に存在していた状態が、決算日後に明らかになった場合です。例えば、決算日前に取引先が倒産していたが、決算日後にその事実が判明した場合などが該当します。この場合、財務諸表の修正が必要です。後者は、決算日後に発生した事象が、決算日時点の財務状況には影響を与えないものの、将来の財務状況に影響を与える可能性がある場合です。例えば、決算日後に大規模な設備投資を決議した場合などが該当します。この場合、財務諸表の修正は不要ですが、注記でその事実を開示する必要があります。

後発事象を適切に処理することで、財務諸表の信頼性を高め、投資家や債権者など関係者に対して正確な情報を伝えることができます。これは、会社の経営の透明性を確保し、健全な経営を行う上で非常に重要です。

| 後発事象の種類 | 説明 | 財務諸表への影響 | 例 |

|---|---|---|---|

| 修正を要する後発事象 | 決算日時点で既に存在していた状態が、決算日後に明らかになった場合 | 財務諸表の修正が必要 | 決算日前に取引先が倒産していたが、決算日後にその事実が判明した場合 |

| 注記のみで良い後発事象 | 決算日後に発生した事象が、決算日時点の財務状況には影響を与えないものの、将来の財務状況に影響を与える可能性がある場合 | 財務諸表の修正は不要だが、注記での開示が必要 | 決算日後に大規模な設備投資を決議した場合 |

種類と処理方法

会計期間が終了した決算日から財務諸表が完成するまでの間に起きる出来事を後発事象と言います。この後発事象は、その性質に基づき大きく二つの種類に分けられます。一つは、決算日時点で既に存在していた状況を示す事象で、調整を要する後発事象と呼ばれています。これは、決算日時点で既に財務諸表に影響を与えているにもかかわらず、決算日より後にその事実が明らかになった場合です。

例えば、決算日よりも前に主要な取引先が倒産していたとします。しかし、その情報は決算日後になって初めて会社に伝わったとしましょう。この場合、決算日時点では既に売掛金が回収できない状態、つまり貸倒が発生していたことになります。よって、決算日時点の財務諸表を修正し、貸倒引当金を計上する必要があります。他の例としては、決算日前に係争中だった訴訟で、決算日後に敗訴が確定した場合が挙げられます。この場合も、決算日時点で既に損失がほぼ確定していたと見なされるため、財務諸表に損失を計上する修正が必要です。このように、調整を要する後発事象は見過ごすと財務諸表に誤りが生じるため、決算日後の情報にも注意深く目を通し、徹底的に検討しなければなりません。

もう一つは、決算日後初めて発生した事象で、調整を要しない後発事象と呼ばれています。これは、決算日時点では存在しなかった事象が、決算日後に発生したことを指します。例えば、決算日後に工場が火災で焼失した場合、この火災は決算日後に発生した事象であるため、決算日時点の財務諸表には影響を与えません。したがって、財務諸表の数値を修正する必要はありません。しかし、この火災による損失が会社の経営に重大な影響を与える可能性がある場合は、財務諸表の注記において、火災の発生と損失の見込みについて説明を加える必要があります。他にも、決算日後に新たな株式発行や子会社の買収といった重要な事象が発生した場合も、決算日時点の財務諸表の修正は不要ですが、注記での開示が必要となります。このように、調整を要しない後発事象であっても、企業の将来に大きな影響を与える場合には、注記を通じて利用者に重要な情報を提供することが求められます。

| 後発事象の種類 | 定義 | 決算日時点での状態 | 財務諸表への影響 | 具体例 |

|---|---|---|---|---|

| 調整を要する後発事象 | 決算日時点で既に存在していた状況を示す事象 | 既に財務諸表に影響を与えている | 決算日時点の財務諸表を修正する必要がある |

|

| 調整を要しない後発事象 | 決算日後初めて発生した事象 | 存在しない | 財務諸表の数値を修正する必要はないが、重要な場合は注記で開示が必要 |

|

事例で理解を深める

会計処理において重要な後発事象について、具体例を通して理解を深めていきましょう。後発事象とは、決算日から財務諸表の発行日までの間に発生する事象のことを指し、その内容によって財務諸表への影響が変わります。

例として、12月31日を期末日、翌年2月15日を財務諸表の発行日とする会社を考えてみましょう。1月10日に主要な取引先が倒産し、多額の売掛金が回収不能になったとします。この場合、取引先の業績悪化は決算日よりも前から続いていたと推測されるため、財務諸表に調整が必要な後発事象として扱われます。具体的には、決算日時点で貸倒引当金を計上し、財務諸表を修正する必要があります。売掛金の回収可能性を適切に評価し、正確な財務状況を示すことが重要です。

一方、2月10日に予期していなかった大規模な自然災害が発生し、工場が被害を受けたとします。これは決算日後に初めて起こった事象であり、財務諸表の修正を必要としない後発事象に該当します。決算日時点では発生していなかったため、過去の財務状況に影響を与えることはありません。しかし、今後の事業活動に大きな影響を及ぼす可能性があるため、財務諸表の注記において、災害の発生と影響について説明する必要があります。投資家や債権者など、財務諸表の利用者に適切な情報を提供することが大切です。

このように、後発事象は発生時期と内容によって処理方法が異なります。それぞれの状況を注意深く検討し、適切な会計処理を行うことが、企業の信頼性を保つ上で不可欠です。

| 事象 | 発生時期 | 財務諸表への影響 | 具体例 | 処理 |

|---|---|---|---|---|

| 調整が必要な後発事象 | 決算日より前 | 財務諸表の修正が必要 | 12月31日決算の会社で、1月10日に主要取引先が倒産し、売掛金が回収不能になった。 | 決算日時点で貸倒引当金を計上し、財務諸表を修正する。 |

| 修正を必要としない後発事象 | 決算日後 | 財務諸表の修正は不要だが、注記が必要 | 12月31日決算の会社で、2月10日に予期せぬ自然災害で工場が被災した。 | 財務諸表の注記において、災害発生と影響を説明する。 |

なぜ重要なのか

会計期間が終了し、決算が確定した後も、企業活動は続きます。この決算日以降、財務諸表が公表されるまでの間に起きる出来事を後発事象と言います。一見すると過去のことのように思えるかもしれませんが、後発事象は財務諸表の信頼性を左右する重要な要素なのです。

なぜこれほど重要なのでしょうか。それは、財務諸表を利用する人々、つまり投資家や債権者、取引先などにとって、企業の正確な状況把握は欠かせないからです。彼らは財務諸表に基づいて投資や融資の判断を下します。もし後発事象が適切に反映されていなければ、判断を誤り、損失を被る可能性も出てきます。例えば、決算日後に大規模な訴訟が発生した場合、その結果は企業の財務状況に大きな影響を与える可能性があります。このような重要な情報が財務諸表に反映されていなければ、投資家は企業の真のリスクを理解できません。

後発事象には、決算日時点で既に存在していた状況を示す調整事象と、決算日後初めて発生した事象を示す開示事象があります。調整事象は、財務諸表の数値に直接影響を与えるため、修正再表示が必要です。一方、開示事象は、将来の業績に影響を与える可能性があるため、注記が必要です。企業はこれらの事象を適切に処理し、財務諸表の完全性と正確性を保つ必要があります。

適切な後発事象への対応は、企業の信頼性向上にも繋がります。正確な情報を公開することで、透明性が高まり、市場からの評価も高まります。これはひいては、企業の安定的な成長に貢献するでしょう。後発事象への適切な対応は、単なる会計処理ではなく、企業の将来を左右する重要な経営活動と言えるでしょう。

| 後発事象の重要性 | 種類 | 影響と対応 | 企業活動への影響 |

|---|---|---|---|

| 財務諸表の信頼性確保 正確な状況把握 真のリスク理解 |

調整事象(決算日時点の状況) 開示事象(決算日後の事象) |

調整事象:財務諸表の数値に影響、修正再表示 開示事象:将来の業績に影響、注記 |

企業の信頼性向上 透明性向上 市場からの評価向上 安定的な成長 重要な経営活動 |

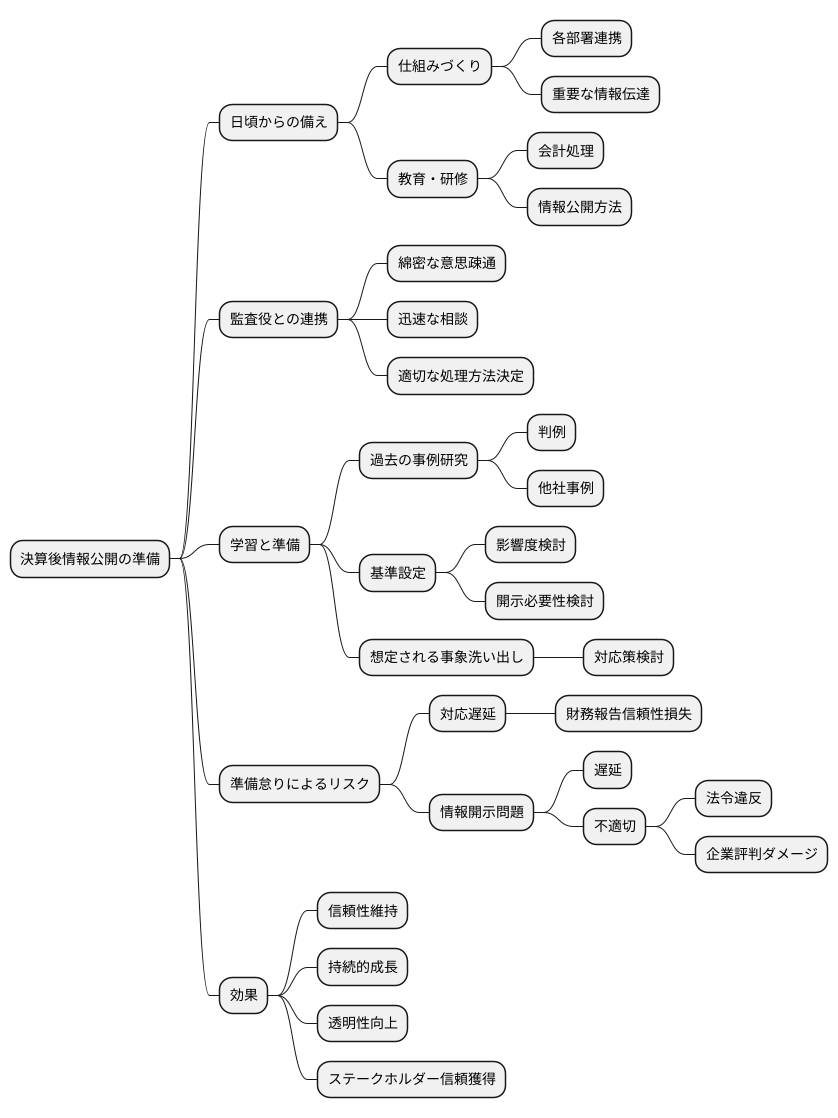

適切な開示のための準備

決算を終えた後も、会社の状態を正しく伝えるためには、ふさわしい情報公開の準備が欠かせません。そのためには、日頃からの備えが重要となります。まず、決算日以降も重要な出来事を常に見ていく仕組みを作ることが大切です。会社の各部署がうまく連携し、重要な情報がすぐに伝わるようにしておく必要があります。また、決算日後に起こった出来事への会計処理や情報公開の方法について、担当者への教育や研修を行うことも重要です。

監査役との綿密な意思疎通も欠かせません。決算日後に重要な出来事が起こった場合には、すぐに監査役と相談し、適切な処理方法を決める必要があります。過去の事例や他の会社での出来事を学ぶことで、決算日後の出来事への理解を深め、適切な対応を迅速に行えるようにしておくことも大切です。過去の判例や他社の事例を参考に、自社への影響度や開示の必要性を検討するための基準を設けておくことも有効です。想定される事象を洗い出し、対応策を事前に検討しておくことで、実際に事象が発生した場合でも迅速かつ的確に対応できます。

これらの準備を怠ると、決算日後の出来事への対応が遅れ、財務報告の信頼性を損なう可能性があります。例えば、決算後に発生した大規模な訴訟や自然災害による損失を開示しなかった場合、投資家は会社の真の状態を把握できず、誤った投資判断を下してしまうかもしれません。また、情報開示の遅れや不適切な開示は、法令違反となる可能性もあり、企業の評判に深刻なダメージを与える可能性があります。

日頃から準備を整え、適切な対応を心がけることで、会社の信頼性を維持し、持続的な成長へと繋げることができます。平時における継続的な情報収集、社内体制の整備、そして監査役との良好な関係構築は、企業の安定と発展に不可欠です。企業は、これらの取り組みを通じて、透明性の高い経営を推進し、ステークホルダーからの信頼獲得に努めるべきです。